O transporte aéreo de passageiros encontra-se em forte expansão. O volume de viajantes deve praticamente dobrar em menos de duas décadas, pulando dos atuais 4 bilhões por ano para 7,8 bilhões em 2036, segundo projeção da Associação Internacional de Transportes Aéreos (Iata), organização que reúne as maiores empresas de aviação do planeta. Mais gente viajando significa mais aeronaves no ar, o que é uma ótima notícia para esse setor industrial.

O transporte aéreo de passageiros encontra-se em forte expansão. O volume de viajantes deve praticamente dobrar em menos de duas décadas, pulando dos atuais 4 bilhões por ano para 7,8 bilhões em 2036, segundo projeção da Associação Internacional de Transportes Aéreos (Iata), organização que reúne as maiores empresas de aviação do planeta. Mais gente viajando significa mais aeronaves no ar, o que é uma ótima notícia para esse setor industrial.

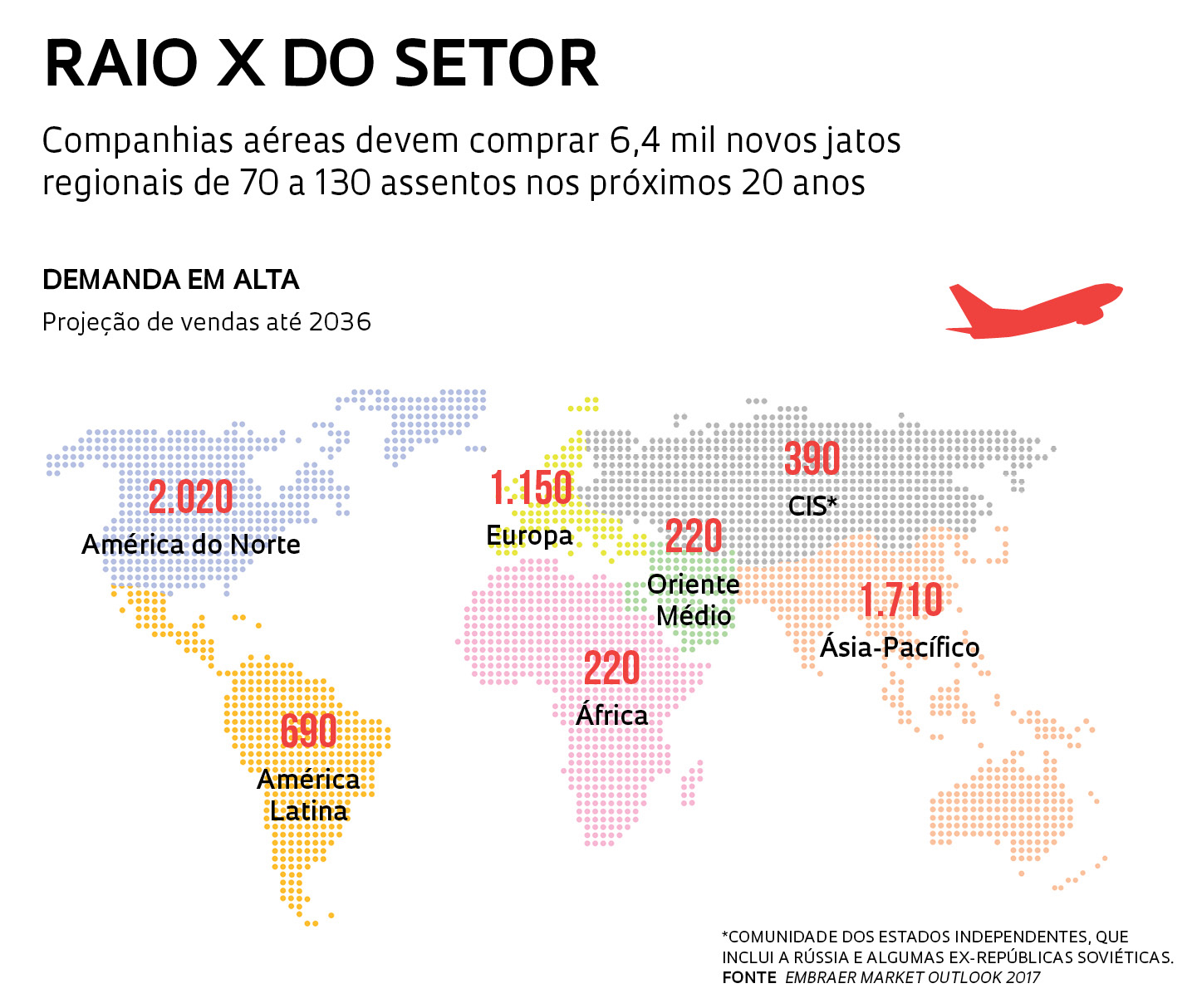

A Boeing estima que o mercado absorverá 41 mil novos aviões a jato nos próximos 20 anos. A procura será maior na região da Ásia-Pacífico, que compreende os países da Oceania e do continente asiático, excetuando as ex-repúblicas soviéticas. A Embraer, por sua vez, estima uma demanda de 10,5 mil aviões no segmento de até 150 assentos, incluindo turboélices, até 2036. Considerando apenas aeronaves a jato, como as produzidas pela brasileira, poderão ser comercializadas 6,4 mil unidades, totalizando US$ 300 bilhões. É de olho nessa bolada que Boeing e Airbus fizeram seus mais recentes movimentos no intricado tabuleiro da aviação comercial.

Historicamente, o mercado aeronáutico tem sido dominado por dois duopólios. De um lado, a norte-americana Boeing, líder mundial em vendas de aviões, disputa com a europeia Airbus, a vice-líder, o segmento de jatos de médio e grande porte, acima de 150 passageiros. Do outro, a Embraer e a canadense Bombardier são rivais no segmento regional, caracterizado por aeronaves menores projetadas para voos mais curtos, muitas vezes entre aeroportos secundários. A Embraer lidera o segmento de aeronaves de até 150 assentos com 30% do mercado.

– Um acordo no ar

– Engenharia de alto nível

Esse arranjo sofreu um abalo com a compra do Programa C Series da Bombardier pela Airbus em 2017. Principal concorrente da brasileira, a Bombardier iniciou em 2008 o projeto dos jatos C Series com o objetivo de reconquistar a liderança do setor regional, perdida depois de a brasileira lançar a eficiente família E-Jets no começo dos anos 2000. O programa canadense enfrentou diversos problemas e a primeira unidade entrou em operação apenas em 2016 – até hoje, foram entregues somente 29 jatos. Para efeito de comparação, os E-Jets E2, mais nova família da Embraer, com capacidade para 90 a 146 ocupantes, chegaram ao mercado este ano, menos de cinco anos depois de serem lançados (ver Pesquisa Fapesp nº 265).

Analistas explicam que as negociações para venda de aeronaves são complexas e demoradas. Como o produto é de alto valor – os jatos E2 custam por volta de US$ 60 milhões, enquanto um Boeing 737 MAX (138 lugares) sai por quase US$ 100 milhões –, as empresas aéreas recorrem a financiamentos de longo prazo, em grande parte supridos por organismos governamentais de fomento à exportação, para efetivar o negócio. Fabricantes com um portfólio variado, com aviões de diferentes portes, levam vantagem, pois podem oferecer a venda casada de produtos. Uma linha de jatos ampla também reduz custos de operação, manutenção e treinamento de pilotos e comissários.

A demanda apenas por novos jatos regionais, segundo o estudo Embraer market outlook 2017, partirá principalmente da América do Norte (32% do total) e da região Ásia-Pacífico (27%). O mercado chinês é um dos que mais devem crescer no período. A fim de incentivar a aviação regional, o governo local tem estimulado as companhias do país a investir principalmente na compra de aviões de até 100 assentos, em vez de priorizar aeronaves maiores.

Não por acaso, a Embraer anunciou recentemente planos para construir uma fábrica no país asiático. Hoje, a companhia domina o mercado de aviação regional na China com quase 80% de participação. Segundo a empresa, o estabelecimento de uma nova operação industrial no país depende de dois fatores: encontrar condições adequadas para uma parceria com uma empresa local e o volume de pedidos que a nova família de E-Jets E2 receberá de clientes chineses.

Não por acaso, a Embraer anunciou recentemente planos para construir uma fábrica no país asiático. Hoje, a companhia domina o mercado de aviação regional na China com quase 80% de participação. Segundo a empresa, o estabelecimento de uma nova operação industrial no país depende de dois fatores: encontrar condições adequadas para uma parceria com uma empresa local e o volume de pedidos que a nova família de E-Jets E2 receberá de clientes chineses.

A brasileira manteve uma operação industrial na China por mais de 10 anos, entre 2003 e 2016, por meio de uma joint venture com a companhia Harbin Hafei Aviation Industry – a parceria foi encerrada quando os chineses decidiram iniciar uma produção própria sozinhos. Na época, foram produzidos por lá o avião regional ERJ-145 e o executivo Legacy 650. A Airbus opera desde 2008 uma linha de montagem em Tianjin, quinta maior cidade chinesa, para finalização do A320, e a Boeing está construindo, em parceria com a chinesa Comercial Aircraft Corporation of China (Comac), uma planta para produzir o 737 MAX em Zhoushan, no leste do país.

Empresa estatal, a Comac desenvolveu o jato regional ARJ21, para cerca de 100 passageiros, primeiro avião comercial projetado no país e lançado no mercado em 2016. Atualmente, trabalha em um modelo maior, com 160 assentos, o C919, em fase de testes, que tentará quebrar a hegemonia dos bem-sucedidos A320 e B-737. O programa do ARJ21, iniciado em 2002, tem origem em um contrato dos anos 1980 com a norte-americana McDonnell Douglas. Segundo a Comac, 435 unidades do novo modelo regional já foram encomendadas por 21 clientes.

Outros concorrentes

A fabricante chinesa é um dos três atores que tentam quebrar o duopólio Embraer-Bombardier no mercado de aviação regional – os outros são a russa United Aircraft Corporation (UAC) e a japonesa Mitsubishi Aircraft Corporation. Os russos fizeram o primeiro voo do Sukhoi Superjet 100, com capacidade para 98 passageiros, em 2008. A estreia comercial do avião aconteceu em 2011. Cinco anos depois, os aviões foram proibidos temporariamente de voar pela autoridade aeronáutica da Rússia por apresentar problemas na fuselagem.

O terceiro competidor, o jato MRJ (Mitsubishi Regional Jet), também enfrenta percalços. O programa foi lançado há 10 anos, mas até agora nenhuma unidade foi entregue. Seu desenvolvimento sofreu seguidos atrasos, o que motivou cancelamentos de pedidos. A japonesa projetou dois modelos, com capacidade de 70 a 90 ocupantes, e estima que o primeiro jato entre em operação em meados de 2020, sete anos após o prazo original.

Especialistas apontam que os jatos feitos por chineses e russos são tecnologicamente inferiores e estão sendo produzidos para atender o mercado interno de seus países. Já o avião japonês é uma incógnita. Por isso, é pouco provável que os três novos competidores ameacem a liderança da Embraer.

Republicar