El transporte aéreo de pasajeros atraviesa una fuerte expansión. El caudal de viajeros prácticamente se duplicará en menos de dos décadas, saltando de la cifra actual, de 4 mil millones de pasajeros al año a 7.800 millones de pasajeros en 2036, según las proyecciones de la Asociación Internacional de Transportes Aéreos (Iata, por sus siglas en inglés), organización que agrupa a las mayores empresas de la aviación del planeta. Mayor cantidad de gente viajando significa más aeronaves en vuelo, lo que constituye una excelente noticia para ese sector industrial.

El transporte aéreo de pasajeros atraviesa una fuerte expansión. El caudal de viajeros prácticamente se duplicará en menos de dos décadas, saltando de la cifra actual, de 4 mil millones de pasajeros al año a 7.800 millones de pasajeros en 2036, según las proyecciones de la Asociación Internacional de Transportes Aéreos (Iata, por sus siglas en inglés), organización que agrupa a las mayores empresas de la aviación del planeta. Mayor cantidad de gente viajando significa más aeronaves en vuelo, lo que constituye una excelente noticia para ese sector industrial.

En Boeing estiman que el mercado incorporará 41 mil nuevos jets durante los próximos 20 años. La demanda será mayor en la región de Asia-Pacífico, que comprende a los países de Oceanía y del continente asiático, exceptuando a las antiguas repúblicas soviéticas. En Embraer, a su vez, se calcula una demanda de 10.500 aviones en el segmento de hasta 150 plaza, incluyendo a los turbohélices, para 2036. Si se consideran solamente las aeronaves de reacción, tales como las que produce la compañía brasileña, podrían comercializarse 6.400 unidades, que totalizarían un monto de 300 mil millones de dólares. Con la mirada puesta en esa friolera, tanto Boeing como Airbus movieron sus fichas más recientes en el intrincado tablero de la aviación comercial.

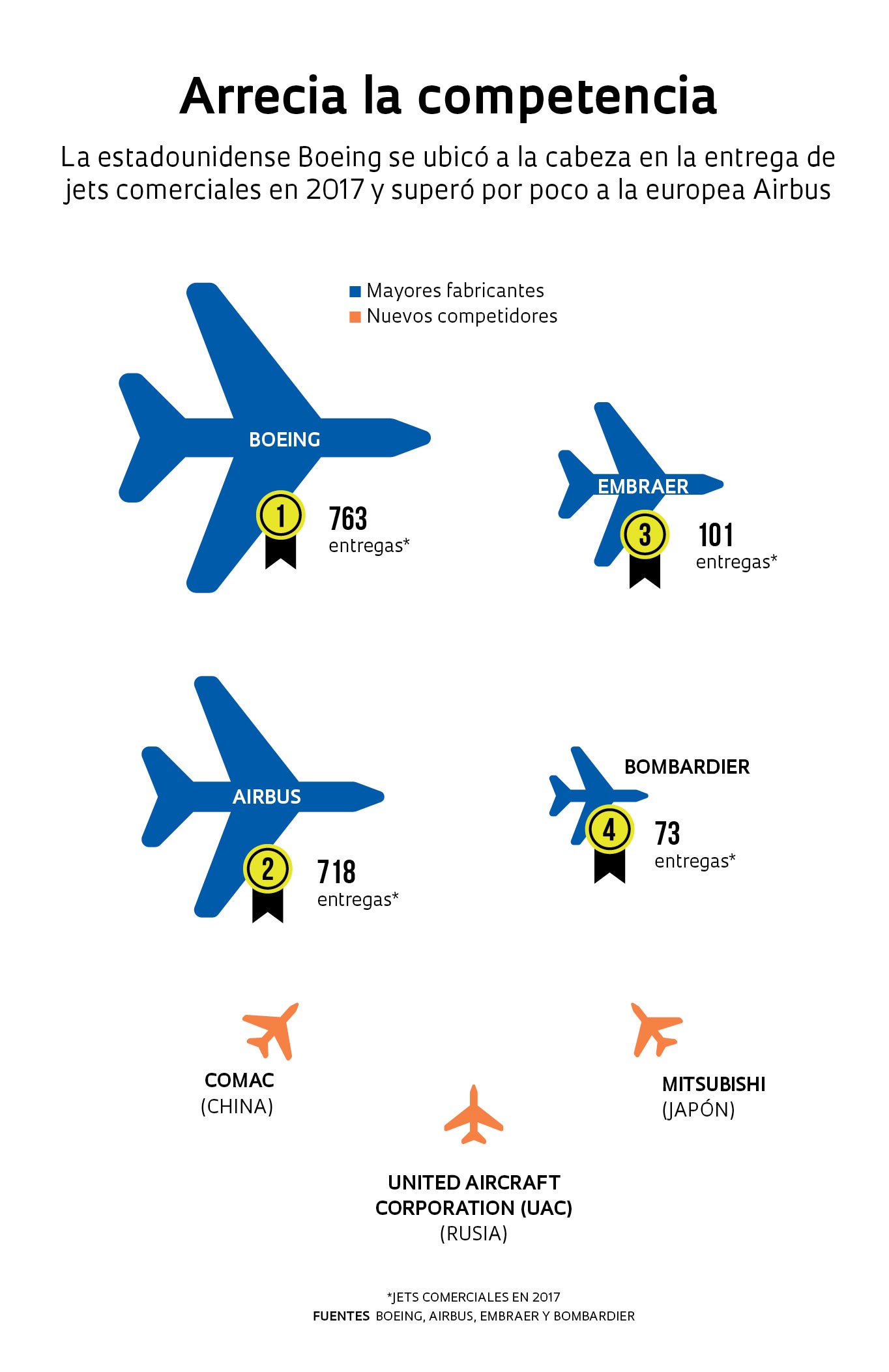

Históricamente, el mercado aeronáutico ha estado dominado por dos duopolios. Por un lado, la estadounidense Boeing, líder mundial en venta de aviones, se disputa con la europea Airbus, la vicelíder, el segmento de jets de mediano y gran porte, por encima de los 150 pasajeros. Por el otro, Embraer y la canadiense Bombardier son rivales en el segmento de la aviación regional, que se caracteriza por disponer de aeronaves menores que están proyectadas para vuelos más breves, muchas veces entre aeropuertos secundarios. La líder en el segmento de aeronaves de hasta 150 plazas es Embraer, que ostenta el 30% del mercado.

Ese ordenamiento registró una sacudida con la adquisición, en 2017, del Programa C Series de Bombardier por Airbus. Competidora principal de la firma brasileña, Bombardier dio comienzo en 2008 al proyecto de los jets C Series con el objetivo de recuperar el liderazgo del sector regional, que había perdido después que la compañía brasileña lanzara al mercado la eficiente familia E-Jets al comienzo de los años 2000. El programa canadiense afrontó diversos inconvenientes y la primera unidad comenzó a operar recién en 2016. Hasta ahora, tan sólo se entregaron 29 aviones. A modo de comparación, los E-Jets E2, la familia más moderna de Embraer, con capacidad para entre 90 y 146 ocupantes, salieron al mercado este año, menos de cinco años después de su presentación.

Los analistas explican que las negociaciones para la venta de aeronaves son complejas y demandan tiempo. Como se trata de un producto de alto valor –los jets E2 cuestan alrededor de 60 millones de dólares, mientras que un Boeing 737 MAX (con 138 asientos) llega a casi 100 millones de dólares–, las compañías aéreas recurren a financiaciones a largo plazo, que en gran parte son provistas por organismos gubernamentales de estímulo a la exportación, para materializar el negocio. Los fabricantes con un catálogo variado, con aeronaves de diferentes portes, tienen ventaja ya que pueden ofrecer productos en tándem. Una línea aérea de fuste también reduce los costos operativos, de mantenimiento y capacitación de pilotos y auxiliares de vuelo.

Según el estudio Embraer market outlook 2017, la demanda acotada al segmento de nuevos jets regionales, provendrá principalmente de América del Norte (un 32% del total) y de la región Asia-Pacífico (un 27%). El mercado chino es uno de los que crecerán más en este período. Con el objetivo de promover la aviación regional, el gobierno local ha estimulado a las compañías de ese país para que inviertan, principalmente en la compra de aviones de hasta 100 plazas, en lugar de priorizar aeronaves mayores.

No es casual que Embraer anunciara recientemente que tiene planes de instalar una fábrica en ese país asiático. Actualmente, la compañía domina el mercado de la aviación regional en China con casi un 80% del cupo. Según la empresa, el establecimiento de una nueva planta industrial en ese país depende de dos factores: que encuentre condiciones adecuadas para concretar una asociación con alguna empresa local y el volumen de pedidos que la nueva familia de E-Jets E2 reciba de clientes chinos.

La firma brasileña mantuvo una operación industrial en China durante más de 10 años, entre 2003 y 2016, por medio de una joint venture con la compañía Harbin Hafei Aviation Industry, pero la colaboración llegó a su fin cuando los chinos resolvieron iniciar una producción propia en solitario. En esa época, se produjeron allá el avión regional ERJ-145 y el ejecutivo Legacy 650. Por otra parte, Airbus mantiene desde 2008 una línea de montaje en Tianjin, la quinta ciudad china en orden de importancia, para el ensamblado final del modelo A320, y Boeing está construyendo, en colaboración con la firma china Comercial Aircraft Corporation of China (Comac), una planta para producir el 737 MAX en la ciudad de Zhoushan, en la región oriental del país.

Comac, una empresa estatal, desarrolló el jet regional ARJ21, para alrededor de 100 pasajeros, el primer avión comercial diseñado en el país, que salió al mercado en 2016. En la actualidad trabaja en un modelo mayor, con 160 asientos, el modelo C919, que está en fase de pruebas, e intentará quebrar la hegemonía de los exitosos A320 y B-737. El programa del ARJ21, que dio comienzo en 2002, se originó en un contrato de los años 1980 con la compañía estadounidense McDonnell Douglas. Según informa Comac, 21 clientes ya encargaron 435 unidades del nuevo modelo regional.

Otros competidores

El fabricante chino es uno de los tres actores que intentan romper con el duopolio Embraer-Bombardier en el mercado de la aviación regional. Los otros dos son la firma rusa United Aircraft Corporation (UAC) y la japonesa Mitsubishi Aircraft Corporation. Los rusos ya efectuaron el primer vuelo con el Sukhoi Superjet 100, con capacidad para 98 pasajeros, en 2008. El estreno comercial del avión se produjo en 2011. Cinco años después, la autoridad aeronáutica de Rusia prohibió temporalmente volar a esos aviones porque se detectaron problemas en el fuselaje.

El tercer competidor, el jet MRJ (Mitsubishi Regional Jet), también afronta obstáculos. El programa fue lanzado hace 10 años, pero hasta ahora no se ha entregado ningún ejemplar. Su desarrollo padeció sucesivos retrasos, que condujeron a la cancelación de pedidos. La empresa japonesa ideó dos modelos, con capacidad para 70 a 90 ocupantes, y estima que el primer jet entrará en operación a mediados de 2020, siete años después del plazo original.

Los expertos señalan que los jets fabricados por chinos y rusos son tecnológicamente inferiores y se los está produciendo para satisfacer el mercado interno de sus respectivos países. En tanto, el avión japonés es una incógnita. Por eso, es poco probable que los tres nuevos competidores amenacen el liderazgo de Embraer.

Republicar