Em 1932, um funcionário da Companhia Paulista de Estradas de Ferro chamado Antonio Vieira decidiu se aposentar e pediu a contagem do seu tempo de serviço. Ele trabalhara por alguns anos na construção das ferrovias operadas pela concessionária e depois foi contratado como feitor, ficando responsável por uma das equipes de limpeza e manutenção dos trilhos. Ganhava quase como os maquinistas que conduziam as locomotivas e, segundo seus cálculos, havia completado 30 anos de trabalho para a companhia, tempo suficiente para poder descansar.

O engenheiro que analisou o caso disse que a Paulista não tinha nada a ver com os anos em que Vieira trabalhara nas obras, porque ele tinha sido contratado pelos empreiteiros encarregados da construção, e não diretamente pela empresa que administrava as linhas de trem. Vieira entendia que trabalhara o tempo todo para a Paulista, ainda que não tivesse vínculo formal com ela. Não adiantou. “A Companhia não pode contar para esse feitor o tempo que ele trabalhou por conta daqueles empreiteiros”, anotou o engenheiro na ficha do empregado.

Encontrada nos antigos arquivos da Paulista pela historiadora Ana Lucia Duarte Lanna, da Faculdade de Arquitetura e Urbanismo da Universidade de São Paulo (FAU-USP), que ali realizou pesquisa para sua tese de livre-docência nos anos 1990, a ficha de Antonio Vieira abre uma fresta no passado e ajuda a entender o presente. O documento é uma amostra das dificuldades enfrentadas pelos trabalhadores nos primórdios do sistema previdenciário brasileiro e ainda se reflete nas barreiras que até hoje impedem muitos de alcançar os benefícios que ele oferece.

A lei que criou as caixas de aposentadoria e pensões dos ferroviários marca a fundação da Previdência Social no Brasil. Aprovada pelo Congresso Nacional em dezembro de 1922, ela foi sancionada pelo presidente Artur Bernardes (1875-1955) em janeiro de 1923, há 100 anos. Militares, professores e outros servidores públicos tinham direito a pensões concedidas pelo governo desde o Império, mas os ferroviários foram a primeira categoria de trabalhadores a contar com um sistema de proteção social organizado em moldes modernos, com direitos e obrigações bem definidos.

Wikimedia Commons

Eloy ChavesWikimedia CommonsCada empresa do setor teve de constituir um fundo exclusivo para garantir o custeio de aposentadorias, pensões e auxílios destinados aos empregados e seus familiares. Cada caixa seria alimentada por contribuições compulsórias dos funcionários, equivalentes a 3% dos seus salários, das empresas, que entravam com 1% de suas receitas, e dos usuários das ferrovias, que passariam a pagar um adicional de 1,5% sobre o valor das tarifas cobradas pelas ferrovias.

Para se aposentar com o benefício integral, que podia alcançar 90% dos vencimentos da ativa no caso dos salários mais baixos, os ferroviários precisavam completar 30 anos de serviço e 50 anos de idade. Quem completasse o tempo de serviço requerido antes dos 50 anos podia se aposentar com valor menor, assim como os mais velhos, com mais de 60 anos, se tivessem pelo menos 25 anos de serviço. Os benefícios pagos pelas caixas incluíam assistência médica, indenização por acidentes e pensão por morte para os herdeiros.

Em um país que tinha abolido a escravidão havia pouco tempo, onde as relações de trabalho eram precárias e a única proteção oferecida pela legislação era o seguro contra acidentes, as caixas representaram um avanço. Ainda assim, só atendiam aos ferroviários, e a maioria dos trabalhadores continuou desamparada como antes. “A dificuldade para incorporar grandes parcelas da população marca o nosso sistema desde o início”, afirma o economista Andrej Slivnik, que fez mestrado em história com uma dissertação sobre as origens da Previdência e agora aprofunda a pesquisa para seu doutorado, na Universidade Estadual de Campinas (Unicamp).

A criação das caixas dos ferroviários foi resultado de um projeto do deputado federal Eloy Chaves (1875-1964), do Partido Republicano Paulista. As exportações de café eram o principal motor da economia brasileira, e os fazendeiros dependiam dos trens para transportar a mercadoria. As concessionárias das ferrovias se preocupavam constantemente com a agitação sindical entre os ferroviários, que eram muito bem organizados e paralisaram as linhas de trem várias vezes no início do século XX. As empresas viam nas caixas de aposentadoria um meio de conter a insatisfação dos trabalhadores e levaram a ideia ao deputado em meados de 1921.

As companhias buscaram inspiração em um sistema semelhante criado na Argentina dois anos antes e participaram ativamente da elaboração do projeto de lei. O próprio Chaves apontou a paz social como seu objetivo principal. “À áspera luta de classes figurada e aconselhada pelos espíritos extremados ou desvairados por estranhas e complicadas paixões, eu anteponho, confiando no seu êxito final, a colaboração íntima e pacífica de todos, em benefício da pátria comum e dentro da ordem”, ele discursou, ao apresentar a proposta à Câmara dos Deputados.

Acervo Museu Ferroviário Regional de BauruFuncionários da Companhia Paulista de Estrada de Ferro, na estação de BauruAcervo Museu Ferroviário Regional de Bauru

Os debates sobre o projeto se arrastaram por mais de um ano. A idade mínima exigida para concessão de aposentadoria integral foi reduzida de 55 para 50 anos durante a tramitação. A lei autorizava as empresas a pagar temporariamente benefícios menores do que os previstos se os fundos acumulados nas caixas se revelassem insuficientes para custeá-los. Cada caixa deveria ser administrada por um conselho presidido por um dirigente da empresa e composto por mais dois funcionários escolhidos por ela e dois empregados eleitos pelos ferroviários.

A lei não previa interferência do governo na gestão das caixas, mas isso logo mudou por causa das situações em que as empresas pareciam buscar subterfúgios para descumpri-la, como no caso do feitor Antonio Vieira. Três meses depois da aprovação da lei, Artur Bernardes criou o Conselho Nacional do Trabalho e o incumbiu de fiscalizar as caixas dos ferroviários. Suas atribuições incluíam a produção de relatórios anuais e a análise de recursos apresentados pelos beneficiários do sistema contra decisões dos administradores dos fundos.

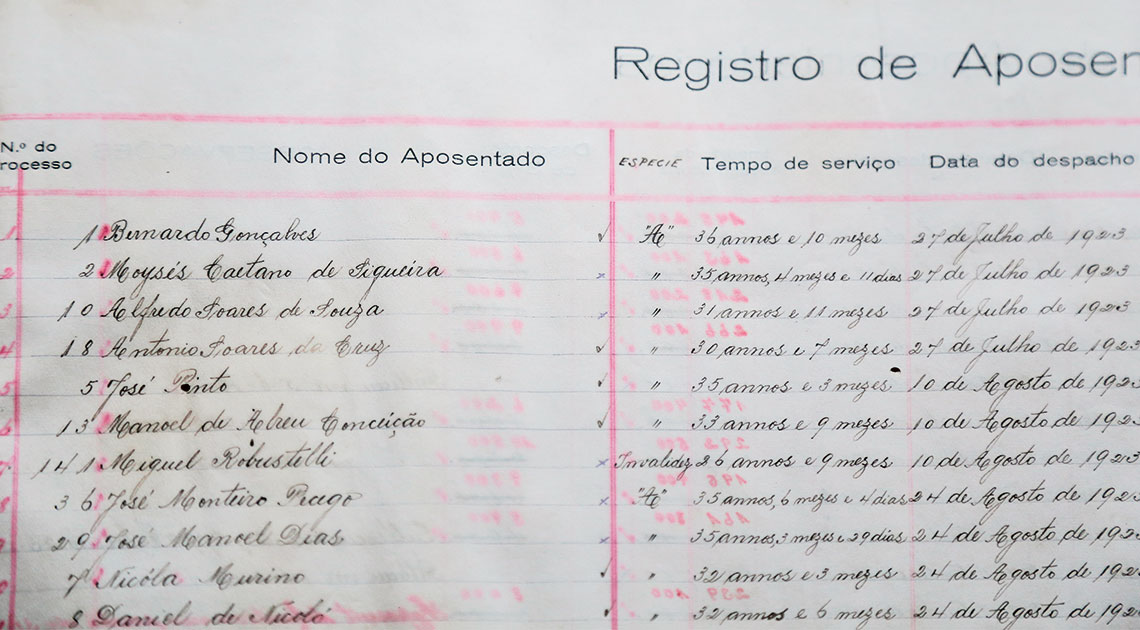

O primeiro trabalhador que se aposentou de acordo com as novas regras chamava-se Bernardo Gonçalves. Chefe de uma estação da São Paulo Railway Company, que construíra a primeira ferrovia do estado no século XIX, ele tinha 58 anos e quase 37 anos de serviço quando decidiu pedir aposentadoria. “Sou levado a fazer tal pedido ainda no início da vida da caixa, atendendo ao precário estado da minha saúde”, afirmou em seu requerimento, apresentado em junho de 1923 e aprovado quase dois meses depois.

Wikimedia CommonsRegistro de emprego de um funcionário na Associação dos Socorros Mutuos Ribeiro de Barros em 1932Wikimedia Commons

O sistema foi ampliado nos anos seguintes, com caixas de aposentadoria para portuários, empregados de companhias de navegação e outras categorias de trabalhadores bem organizados, e a criação do Instituto de Previdência dos Funcionários Públicos da União. Era um sistema de capitalização semelhante ao dos atuais fundos de pensão privados, em que o acúmulo das contribuições feitas pelos trabalhadores ao longo da vida ativa financia a aposentadoria na velhice, mas sempre houve dúvidas sobre a solidez financeira das caixas.

“O arranjo descentralizado, com instituições pequenas pulverizadas e sob controle das empresas, não era o mais adequado em termos de compartilhamento dos riscos”, afirma o economista Luis Eduardo Afonso, da Faculdade de Economia, Administração, Contabilidade e Atuária da USP, que pesquisou o tema para sua tese de doutorado. “Nosso mercado financeiro era muito incipiente e não tinha instrumentos que pudessem sustentar as caixas no longo prazo.”

Depois da Revolução de 1930, o governo provisório liderado por Getúlio Vargas (1930-1934) suspendeu por três meses a concessão de novas aposentadorias e decidiu reformular o sistema. Em 1933, foram criados institutos de abrangência nacional, organizados por categorias profissionais amplas, não mais individualmente por empresas, como antes. O Estado passou a se comprometer com seu financiamento, cobrando taxas dos usuários de serviços públicos para engrossar as contribuições feitas por empresas e trabalhadores, que continuaram obrigatórias.

Em 1945, o sistema era formado por 31 caixas e 5 institutos, que reuniam 3 milhões de associados e pagavam benefícios a 111 mil aposentados e 124 mil pensionistas. A grande maioria da população continuava desprotegida. Segundo o Censo Demográfico de 1940, 83% da força de trabalho era composta por empregados domésticos e trabalhadores rurais, que ainda precisariam esperar três décadas para ter direito a benefícios previdenciários.

Os principais institutos eram financiados por categorias numerosas, como bancários, comerciários e empregados da indústria. Seu equilíbrio financeiro logo se viu ameaçado. O governo deixou de honrar seus compromissos com o financiamento dos institutos, acumulando dívidas, e as entidades investiram parte das reservas de seus participantes em projetos sem retorno garantido, de hospitais e conjuntos habitacionais à construção de Brasília.

As despesas dos institutos com benefícios cresceram aceleradamente, e os sinais de que suas reservas estavam se esgotando ficaram evidentes nos anos 1960. Segundo cálculos da economista Juliana Trece, do Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre-FGV), em meados da década as dívidas que o Instituto de Aposentadorias e Pensões dos Industriários (Iapi) tinha a receber, principalmente do governo, comprometiam 67% dos ativos com que a entidade contava para pagar os benefícios prometidos aos trabalhadores.

Léo Ramos Chaves / Revista Pesquisa FAPESPCarteira de trabalho antiga e aplicativo do INSSLéo Ramos Chaves / Revista Pesquisa FAPESP

O modelo se tornou insustentável e teve de ser reformado outra vez. Em 1960, a Lei Orgânica da Previdência Social instituiu o regime de repartição vigente até hoje, em que aposentadorias e pensões dos mais velhos são custeadas por contribuições dos trabalhadores que estão na ativa. Caixas e institutos do sistema antigo tiveram suas regras uniformizadas, abrindo caminho para que fossem extintos e incorporados mais tarde pelo Instituto Nacional de Previdência Social (INPS), substituído pelo Instituto Nacional do Seguro Social (INSS) em 1990.

A cobertura do sistema só alcançou a maioria da força de trabalho na década de 1970, quando trabalhadores rurais, autônomos e empregados domésticos ganharam direito à aposentadoria. Boa parte da população continua desprotegida, porém. Trabalhadores sem carteira assinada, como motoristas de aplicativos e entregadores de restaurantes, não têm direito aos benefícios do INSS. Segundo a Organização Internacional do Trabalho (OIT), 61% da força de trabalho do Brasil tem cobertura previdenciária hoje. A média nas Américas é 65%, incluindo os Estados Unidos, e a da Europa é 84%.

Para trabalhadores sem inserção no mercado formal, que contribuíram pouco para a Previdência, é tão difícil alcançar os benefícios que ela oferece quanto no tempo das caixas dos ferroviários. “Pessoas de baixa renda não têm muitos motivos para entrar no sistema, porque contam com os benefícios dos programas de assistência social do governo e dificilmente conseguiriam ganhar mais se contribuíssem com a Previdência”, afirma o estatístico Kaizô Iwakami Beltrão, da Escola de Políticas Públicas e Governo da FGV.

Com despesas crescentes e contribuições insuficientes, sucessivos governos se viram forçados a promover novas reformas para corrigir desequilíbrios – desde a Constituição de 1988, foram sete. O déficit do regime geral do INSS foi reduzido, mas deve alcançar 2,5% do Produto Interno Bruto (PIB) neste ano e a previsão dos economistas é de que voltará a crescer. Os primeiros dados divulgados pelo Censo de 2022 indicam que o financiamento do sistema tende a ficar mais desafiador. A população brasileira cresceu menos do que se esperava na última década, um sinal de que no futuro haverá menos gente trabalhando para pagar a conta.

Marcos na história da Previdência Social no Brasil

1821: Dom João VI concede aposentadoria a mestres e professores com 30 anos de serviço

1835: Criação do Montepio Geral de Economia dos Servidores

do Estado, que pagava pensões aos funcionários públicos

1888: Decreto da princesa Isabel concede direito à aposentadoria a empregados dos Correios

1919: Lei aprovada pelo Congresso institui seguro obrigatório para acidentes de trabalho, com indenizações pagas pelas empresas

1923: A Lei Eloy Chaves cria as caixas de aposentadorias e pensões (CAP) no setor ferroviário, depois instituídas para outros setores, como o portuário e o marítimo

1933: Criação dos Institutos de Aposentadorias e Pensões (IAP), beneficiando categorias de profissionais específicas, com abrangência nacional

1960: Unificação das regras das CAP e dos IAP e fixação de valores máximos para contribuições e benefícios

1966: Extinção das CAP e dos IAP, unificados no Instituto Nacional de Previdência Social (INPS)

1988: A nova Constituição reconhece a Previdência Social como um dos direitos sociais fundamentais dos brasileiros

1990: Substituição do INPS pelo Instituto Nacional do Seguro Social (INSS)

1993: Emenda constitucional institui a contribuição previdenciária de servidores públicos

1998: Nova emenda constitucional muda os requerimentos para aposentadoria no setor público, substituindo o tempo de serviço pelo tempo de contribuição efetiva

2003: A aposentadoria dos servidores passa a ser calculada com base numa média das contribuições, não mais

nos vencimentos do fim da carreira

2015: Elevada de 70 para 75 anos a idade de aposentadoria compulsória de funcionários públicos

2019: Emenda constitucional eleva a idade mínima para aposentadoria de homens e mulheres e inclui o novo limite entre os requisitos para aposentadoria dos servidores

Fonte Agência Senado e Livro Os 100 anos da Previdência Social

Íntegra do texto publicado em versão reduzida na edição impressa, representada no pdf

Republicar