Organizações oferecem alternativas financeiras para promover a economia solidária em regiões marginalizadas por meio de linhas de crédito e moedas atreladas ao real

Moeda social do Quilombo Sururu, na Bahia, é uma das 167 que circulam no Brasil

Rafaela Araujo / Folhapress

Em 1998, uma comunidade composta por 40 mil pessoas que viviam nas proximidades de um antigo lixão, em Fortaleza, obteve empréstimo de R$ 2 mil de uma organização não governamental (ONG). As pessoas estavam organizando mutirões para construir casas e escolas e discutindo formas de melhorar a qualidade de vida na região. Decidiram, então, aproveitar a mobilização do grupo e utilizar o dinheiro para fundar um banco, criando a moeda palma, pareada ao real, para ser utilizada por moradores em negócios do próprio bairro. O objetivo era incentivar o desenvolvimento do comércio local, evitando que as pessoas gastassem seus escassos recursos em estabelecimentos de outras regiões. Acusado de ser uma iniciativa clandestina, o banco Palmas chegou a enfrentar processos judiciais do Banco Central, antes de ter sua legalidade reconhecida, no começo do ano 2000. Inspirado pela instituição cearense, o Brasil conta hoje com 167 bancos comunitários, segundo Ariádne Scalfoni Rigo, da Escola de Administração da Universidade Federal da Bahia (UFBA).

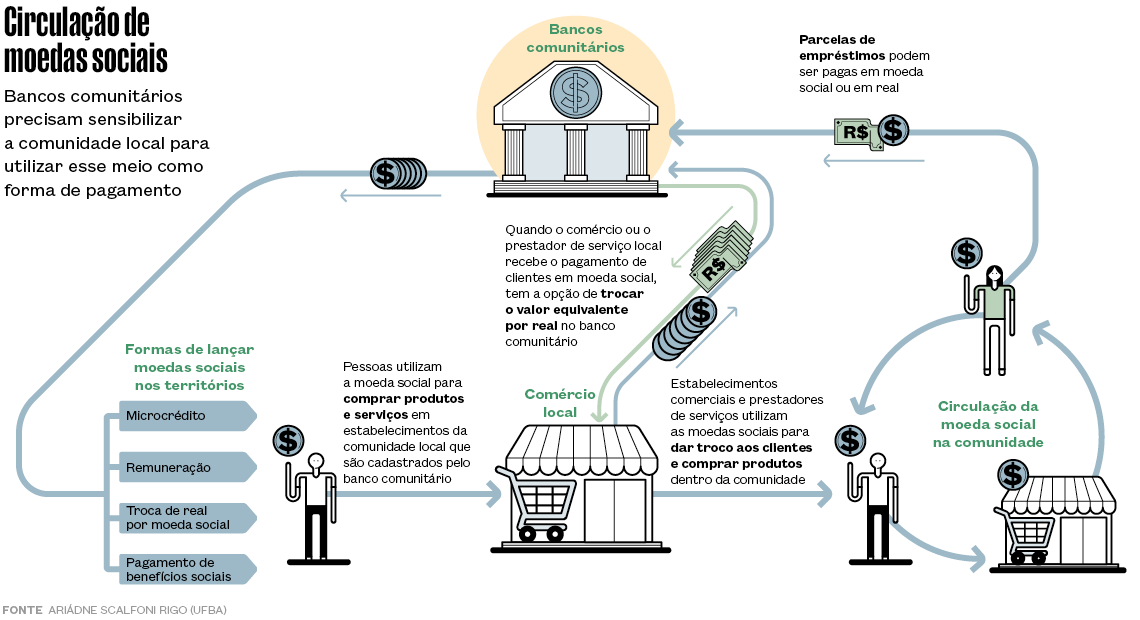

O Palmas é considerado o primeiro banco comunitário do Brasil e foi fundado pelo educador popular Joaquim Melo, que vive no bairro, e pela Associação dos Moradores do Conjunto Palmeiras. “Essas instituições não têm fins lucrativos e prestam serviços financeiros solidários, com a proposta de fomentar a criação de redes locais de produção e consumo, especialmente em territórios de baixa renda”, explica o professor Eduardo Diniz, do Centro de Estudos em Microfinanças e Inclusão Financeira da Fundação Getulio Vargas (Cemif-FGV), que há 20 anos pesquisa o tema. Em julho de 2024, Diniz organizou um seminário na FGV, reunindo pesquisadores brasileiros e estrangeiros dedicados a mapear e analisar o fenômeno em diferentes partes do mundo. A base do funcionamento desses bancos são as moedas sociais, que podem ser utilizadas em pagamentos, financiar linhas de crédito e custear benefícios sociais (ver infográfico abaixo). Para iniciar sua operação, a instituição precisa receber um aporte em reais, emitindo o valor equivalente em moeda social, que tem circulação restrita nas comunidades que a adotam e é aceita como meio de pagamento em estabelecimentos cadastrados pelo banco comunitário emissor.

Alexandre Affonso/Revista Pesquisa FAPESP

De acordo com Diniz, as instituições financeiras devem seguir regras estabelecidas pelo Banco Central, entre elas que as moedas sociais tenham paridade financeira com o real e o banco conte com uma reserva equivalente em seus cofres. “Ou seja, todo o valor emitido em moeda social precisa contar com um lastro”, reforça.

Outros serviços prestados pelos bancos envolvem empréstimos, em moeda social, a juro zero para pessoas que não têm dinheiro para atender às suas necessidades básicas, como compra de alimentos e remédios. Além disso, as instituições ofertam linhas de microcrédito para pequenos produtores e comerciantes locais a juros abaixo dos valores de mercado. As taxas podem variar de 1% a 3% ao mês, sendo que o valor arrecadado pelo banco é utilizado para custear suas operações ou pode retornar ao caixa. “Ao oferecerem microcrédito a juros baixos, esses bancos possibilitam a abertura de pequenos negócios e a geração de trabalho em regiões vulneráveis, contribuindo para a descentralização do desenvolvimento no Brasil”, avalia o engenheiro Luiz Arthur Silva Faria, um dos coordenadores do Observatório de Bancos Comunitários e Moedas Sociais Digitais e professor da Universidade Federal do Rio de Janeiro (UFRJ). “Os comerciantes podem trocar moeda social por reais no próprio banco, quando necessário. Essa possibilidade é fundamental para garantir a adesão de quem precisa adquirir mercadorias fora do bairro”, prossegue Faria, que, assim como Diniz, integra a Associação de Pesquisa em Inovação Monetária e Sistemas de Moeda Comunitária e Complementar, rede internacional de pesquisadores, fundada em 2011.

Entrevista: Ariádne Scalfoni Rigo

00:00 / 13:46

Joaquim Melo, hoje coordenador institucional do banco Palmas, recorda que, no início, a comunidade do Conjunto Palmeiras morava em espaços feitos com caixas de papelão. Diante daquela situação precária, as pessoas se uniram para organizar mutirões e construir residências, escolas e igrejas. Só depois dessa iniciativa é que a prefeitura decidiu instalar serviços de saneamento e eletricidade no bairro, o que valorizou os imóveis. Com isso, as famílias começaram a vender suas casas e a abandonar o lugar, utilizando o dinheiro da negociação para pagar dívidas ou ter algum alívio financeiro. “Somos uma comunidade organizada e, em 1997, começamos a pensar em formas de utilizar essa união para melhorar a economia local”, lembra Melo. Como parte das ações, realizaram uma pesquisa, identificando que a população do bairro gastava, mensalmente, cerca de R$ 4 milhões, especialmente em itens básicos, como comida e medicação. “No entanto, mais de 90% desse valor era utilizado em negócios de fora de nosso território. Assim, percebemos que a própria comunidade estava se empobrecendo ainda mais”, recorda.

Evelen Gouvêa / Prefeitura de Maricá Moeda social de Maricá contribuiu para o desenvolvimento do comércio localEvelen Gouvêa / Prefeitura de Maricá

Em seus primeiros anos de atuação, o banco Palmas recebeu doações internacionais de ONG e instituições como a Universidade de Oxford, no Reino Unido. Sua história ganhou um novo capítulo quando o governo federal estabeleceu, em 2003, a Secretaria Nacional de Economia Solidária (Senaes) no Ministério do Trabalho e Emprego, sob a liderança do economista Paul Singer (1932-2018), da Faculdade de Economia, Administração, Contabilidade e Atuária da Universidade de São Paulo (FEA-USP) (ver Pesquisa FAPESP nº 267). Singer convidou Melo para atuar em programas de capacitação do governo, com o objetivo de disseminar a experiência do banco Palmas pelo Brasil.

A geógrafa Carolina Pupo, que defendeu doutorado em 2021 na USP sobre bancos comunitários e moedas sociais, conta que, entre 2003 e 2015, a Senaes lançou editais de fomento que resultaram na criação de dezenas de novos bancos. “Naquele momento, essas organizações financeiras solidárias transformaram-se em um dos instrumentos do Estado para combater a extrema pobreza”, afirma Pupo, que também faz parte do Observatório de Bancos Comunitários e Moedas Sociais. Segundo a pesquisadora, as organizações locais ampliaram seu alcance territorial a partir do momento em que foram reconhecidas formalmente por meio de políticas públicas do governo federal.

Entrevista: Eduardo Diniz

00:00 / 13:35

No início, todas as moedas sociais que circulavam no país eram emitidas em papel, relata Rigo, da UFBA. Assim como o real, elas contam com elementos de segurança, entre eles a confecção em papel-moeda, faixa holográfica e numeração seriada. Em 2015, elas começaram a ser digitalizadas, a partir da plataforma E-dinheiro Brasil, concebida pela Rede Brasileira de Bancos Comunitários, encabeçada por Melo. Com isso, os moradores de bairros que abrigam esse tipo de instituição se inscrevem na plataforma para receber acesso a um aplicativo ou a um cartão magnético e, assim, podem comprar nos estabelecimentos comerciais credenciados de sua região. “As operações realizadas na plataforma E-dinheiro geram pequenas taxas, que são usadas para o custeio de seu funcionamento e para alimentar os fundos de bancos comunitários”, explica Rigo. Em 2016, com a extinção da Senaes, os bancos comunitários perderam apoio institucional. Sem esse suporte, a manutenção dessas instituições passou a depender de parcerias com universidades e ONG, e muitas fecharam as portas.

Outra iniciativa relacionada às moedas sociais são os bancos comunitários estabelecidos por prefeituras. Um desses exemplos está em Maricá, cidade com 200 mil habitantes na Região Metropolitana do Rio de Janeiro. Em 2013, a prefeitura do município criou a moeda social mumbuca e passou a utilizá-la no pagamento de benefícios sociais. De acordo com Diniz, da FGV, o projeto começou pequeno e cresceu gradativamente. No final de 2023, 93 mil pessoas de baixa renda eram beneficiadas. O programa foi impulsionado pelas receitas oriundas de royalties de petróleo e pela elaboração do programa Renda Básica de Cidadania (RBC), em 2019. O pesquisador relata que Maricá era uma cidade dormitório, com pouca atividade comercial e dependente economicamente de centros como Niterói e Rio de Janeiro. “A adoção da moeda social movimentou a economia local, de forma que, nos últimos cinco anos, a quantidade de novos negócios no setor de comércio aumentou em cerca de 50%”, afirma.

Desde 2019, o economista Fábio Domingues Waltenberg, coordenador do Centro de Estudos sobre Desigualdade e Desenvolvimento da Universidade Federal Fluminense (UFF), desenvolve estudo para medir os impactos das políticas de transferência de renda e da moeda social em Maricá. Por meio de análises quantitativas e entrevistas com cerca de 5 mil pessoas, o estudo identificou, por exemplo, que os domicílios beneficiários do programa RBC aumentaram em 5% o consumo de bens e serviços, especialmente a aquisição de itens alimentícios e medicamentos, em relação a domicílios vulneráveis, porém não beneficiários do programa. A pesquisa é financiada pela organização sem fins lucrativos de pesquisa aplicada Jain Family Institute, de Nova York.

Waltenberg pondera, no entanto, que outras políticas, para além dos programas de transferência de renda pagos por meio da moeda social, colaboraram com o cenário. “As receitas provenientes da exploração do petróleo ofereceram a Maricá uma oportunidade única para implementar medidas inovadoras que, no curto prazo, estão melhorando a vida das pessoas e atraindo migrantes de outras cidades”, afirma o pesquisador. Nesse sentido, ele recorda que o município viu sua população aumentar em 55%, entre os Censos de 2010 e de 2022. “Sustentar essa bonança no médio prazo constitui um desafio, visto que as receitas do petróleo só devem estar disponíveis por mais 15 anos”, alerta Waltenberg.

Apesar de reconhecer que a moeda social vem colaborando com o desenvolvimento socioeconômico de Maricá, o economista Lauro Emilio Gonzalez Farias, coordenador do Cemif-FGV, destaca que é preciso continuar realizando estudos empíricos para identificar a relação de causalidade entre a iniciativa e a melhoria nas condições econômicas da cidade. “Outro desafio é evitar a captura política do projeto”, destaca.

Inspiradas pela experiência de Maricá, 15 prefeituras do país vêm investido em medidas similares, sendo a maioria delas no estado do Rio de Janeiro, como Niterói. Em 2021, o município criou a moeda social arariboia, que hoje movimenta cerca de R$ 19 milhões por mês e é utilizada por 100 mil pessoas. Atualmente, há um projeto de lei em análise na Câmara de Vereadores do Rio de Janeiro para implementar a moeda social carioquinha na capital fluminense. “No caso dos bancos de prefeituras, a adesão às moedas sociais é mais fácil, porque os comércios que não as aceitam ficam de fora de um circuito que movimenta milhões de reais”, assinala Waltenberg, ao comparar essa experiência com a atuação de bancos em comunidades. Já nos bancos em comunidades, é preciso realizar um esforço de convencimento para que a população adote a moeda social. Para isso, alguns comércios, por exemplo, oferecem descontos para quem opta por pagar com esse tipo de recurso. Pupo reconhece os benefícios da moeda social de prefeituras, mas por outro lado destaca que a ideia original é, de certa forma, desvirtuada. A pesquisadora considera que um dos problemas enfrentados é a entrada de grandes estabelecimentos comerciais nesse circuito. “Com isso, a maior parte do dinheiro pago em moeda social deixa de ir para o vendedor do bairro e beneficia uma grande rede de supermercados, por exemplo”, critica.

VilawattPrefeitura de Viladecans, na Espanha, criou iniciativa para fomentar novos modelos energéticosVilawatt

Ainda em relação aos desafios, Diniz aponta a falta de regulamentação das moedas sociais, o que limita a disseminação do modelo por mais cidades brasileiras. Essa situação pode mudar com a possível aprovação do Projeto de Lei nº 4.476/2023, atualmente em discussão na Câmara dos Deputados, que estabelece a definição de moedas sociais e regula a sua emissão. De acordo com o pesquisador, o projeto já foi aprovado na Comissão de Finanças e Tributação e, agora, está na Comissão de Constituição e Justiça.

Além do Brasil, outros países também desenvolveram modelos de moedas sociais. As primeiras do mundo foram a austríaca wrögl e a suíça wir (esta ainda circula), criadas como reflexo da crise de 1929. De acordo com Diniz, estima-se que há atualmente cerca de 10 mil moedas sociais no planeta, sendo que a maioria funciona de forma digitalizada. No livro recém-publicado Remaking money for a sustainable future (Bristol University Press, 2024), inédito no Brasil, a espanhola Ester Barinaga, da Universidade Lund, na Suécia, e da Escola de Negócios de Copenhagen, na Dinamarca, analisa experiências de moedas sociais desenvolvidas em diferentes partes da Europa. “Na Europa, a criação dessas moedas está, em geral, relacionada às crises econômicas. Nessas ocasiões, as pessoas buscam meios alternativos para garantir sua subsistência”, conta a pesquisadora, formada em administração de empresas, em entrevista a revista Pesquisa FAPESP.

Um dos casos analisados por Barinaga no livro é a moeda vilawatt, pareada com o euro e elaborada pela prefeitura da cidade de Viladecans, na Espanha, com o objetivo de melhorar a qualidade de vida dos moradores e fomentar o desenvolvimento de novos modelos energéticos. Assim, donos de casas e edifícios antigos que enfrentam problemas com calefação e falta de eficiência energética recebem subsídios, em moeda social, para realizar melhorias nos imóveis, entre elas a troca de janelas e a instalação de sistemas de aquecimento sustentáveis, como painéis solares. “Esses materiais são adquiridos de comerciantes locais que aceitam a moeda vilawatt, fortalecendo a economia da região”, comenta Barinaga. Além disso, taxas municipais podem ser pagas com a moeda social, incentivando sua circulação na cidade em maior escala do que o euro, que tende a ser economizado para gastos em grandes centros urbanos, como Barcelona.

No Brasil, os bancos comunitários e as moedas sociais devem ganhar um novo impulso com a recriação da Senaes pelo governo federal, em 2023. Fernando Zamban, da Secretaria Nacional de Economia Popular e Solidária do Ministério do Trabalho e Emprego, afirma que a proposta, agora, é implementar um sistema nacional de finanças solidárias, que terá os bancos comunitários como uma de suas estratégias principais. “Além disso, também estamos estudando formas de viabilizar o pagamento de benefícios sociais por meio de moedas comunitárias”, finaliza Zamban.

A reportagem acima foi publicada com o título “Riqueza no território” na edição impressa nº 347, de janeiro de 2025.

É permitida a republicação desta reportagem em meios digitais de acordo com a licença Creative Commons CC-BY-NC-ND. É obrigatório o cumprimento da Política de Republicação Digital de Conteúdo de Pesquisa FAPESP, aqui especificada. Em resumo, o conteúdo não pode ser protegido por paywall, isto é, não pode ter acesso limitado a assinantes ou mediante pagamento, não deve ser editado e a autoria deve ser atribuída, assim como a fonte (Pesquisa FAPESP). O uso do botão HTML permite o atendimento a essas normas. Em caso de reprodução apenas do texto, por favor, consulte a Política de Republicação Digital.