financiamento

Estudo do Ipea indica que isenções tributárias falharam em alavancar investimentos privados em inovação no país nos últimos anos

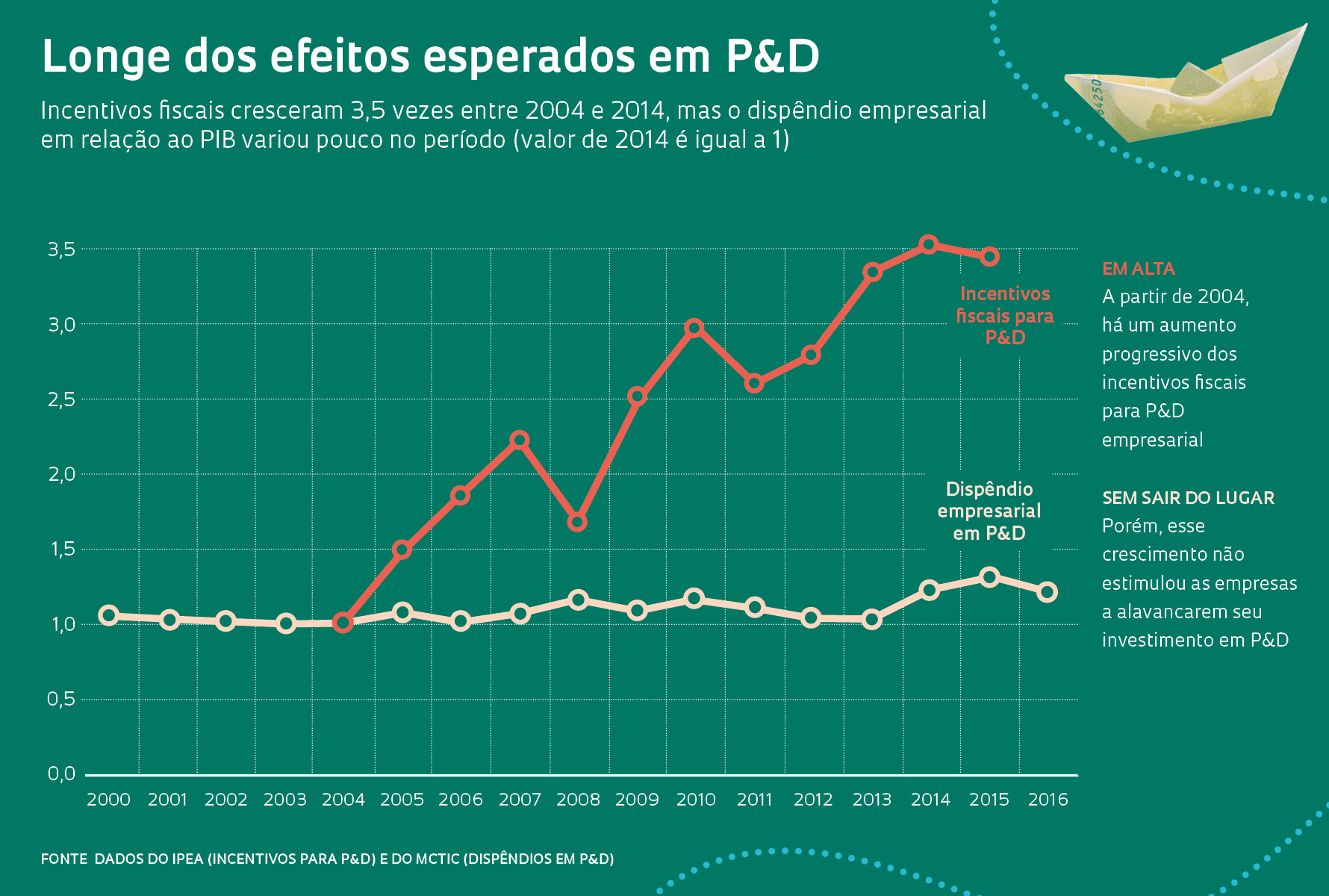

Isenções de impostos concedidas pelo governo federal a empresas que investem em pesquisa e desenvolvimento (P&D) aumentaram consideravelmente nos últimos anos: de aproximadamente R$ 5 bilhões em 2008, essas renúncias fiscais somaram R$ 11,3 bilhões em 2015. A ampliação dos incentivos, contudo, não alavancou os investimentos privados em inovação conforme se esperava, como indica um estudo publicado em julho pelo Instituto de Pesquisas Econômicas e Aplicadas (Ipea). Em vez disso, houve um efeito de substituição do uso de recursos privados por públicos, explica André Rauen, economista do Ipea e coautor do trabalho. “A desoneração de tributos não incentivou as empresas a investirem em P&D mais do que já investiriam sem o estímulo público”, diz Rauen.

Longe de condenar a utilização de isenções fiscais, o estudo chama a atenção para a necessidade de encontrar um ponto de equilíbrio no conjunto de instrumentos utilizados pelo governo para financiar atividades de inovação no setor privado. Esse mix de políticas contempla ferramentas de apoio direto à pesquisa empresarial, como a subvenção econômica, que permite a aplicação de recursos públicos não reembolsáveis, e de apoio indireto, como a isenção de tributos. Fatores como a crise fiscal do país e a adoção de duas iniciativas para o setor automobilístico – a Medida Provisória nº 512, de 2010, e o programa Inovar Auto, de 2012 – ampliaram o peso dos incentivos nessa balança. “Instrumentos como a Lei de Informática, a Lei do Bem e o Inovar Auto desempenham um papel muito significativo e já equivalem, em termos de volume de recursos, a um terço do apoio direto à pesquisa empresarial”, explica Glauter Rocha, especialista em gestão governamental do Ipea, também autor do estudo. Foi utilizado um modelo criado por professores da Universidade Harvard, nos Estados Unidos, que permitiu comparar dados do Brasil com os de países cujas empresas não utilizaram instrumentos de incentivo fiscal no período analisado, como Alemanha, Dinamarca, Nova Zelândia e Suíça.

“O fato é que poucas empresas alocaram recursos próprios para projetos que envolvem risco tecnológico, mesmo recebendo benefícios fiscais. Em vez de multiplicarem os investimentos em P&D, muitas usam a desoneração para manter pesquisas incrementais com baixo teor de inovação”, observa Rocha. “Outro problema é que uma parte significativa do incentivo fiscal está sendo utilizada pelas empresas para financiar atividades mais relacionadas ao D de desenvolvimento do que ao P de pesquisa”, comenta. Essa estratégia não condiz com o propósito das isenções fiscais, que é estimular as empresas a aumentar o investimento também em pesquisas mais avançadas.

Na avaliação dos autores do estudo, uma exceção é a Lei do Bem. “Ela funciona porque atua horizontalmente e não verticalmente, como outros incentivos”, afirma Rauen. Essa lei pode ser usada por empresas de segmentos diversos e favorecer o desenvolvimento de tecnologias transversais, como sistemas de visão computacional, que dependem da aplicação conjunta do conhecimento de áreas distintas, como engenharia de software e medicina (ver Pesquisa FAPESP nº 266). Já no caso das políticas verticais, como a Lei de Informática e o Inovar Auto, o incentivo é direcionado a setores específicos, como o de Tecnologias da Informação e Comunicação (TICs) e o automobilístico, respectivamente. De acordo com André Rauen, o modelo horizontal tem sido a aposta de muitos países para incentivar o surgimento de inovações disruptivas, promovendo a interação de diferentes empresas e grupos de pesquisa em áreas como inteligência artificial e internet das coisas.

O economista Carlos Américo Pacheco, professor da Universidade Estadual de Campinas (Unicamp), observa que a Lei de Informática, mesmo exigindo contrapartida das empresas, foi criada mais como uma contingência da existência de um regime tributário específico na Zona Franca de Manaus do que propriamente como uma lei de incentivo a P&D. E afirma que as renúncias fiscais que tiveram mais efeito, que são as da Lei do Bem, ainda são baixas no país. “O apoio a P&D privado no Brasil parece muito razoável, comparativamente ao que outros países fazem, quando se leva em conta renúncias como a da informática e a do Inovar Auto. Mas é muito baixo, em relação ao PIB, quando se considera o que de fato importa, que é a Lei do Bem”, diz Pacheco, que é diretor-presidente do Conselho Técnico-Administrativo (CTA), da FAPESP.

A Lei do Bem foi criada em 2005 e simplificou o uso de incentivos fiscais. Ela possibilita a dedução de 20,4% a 27,2% no Imposto de Renda e na Contribuição Social sobre o Lucro Líquido (CSLL) para empresas que investirem em P&D e inovação tecnológica. Dados do Ministério da Ciência, Tecnologia, Inovações e Comunicações (MCTIC) mostram que o número de empresas beneficiadas cresceu, passando de 130, em 2006, para 977, em 2013. O valor da renúncia fiscal também aumentou: foi de R$ 227 milhões em 2006 para R$ 1,8 bilhão em 2015. Um levantamento da Associação Nacional de Pesquisa e Desenvolvimento das Empresas Inovadoras (Anpei) estima que a Lei do Bem viabilizou a instalação de mais de 15 centros de P&D. Apesar disso, um relatório publicado pelo Ipea em 2017 mostrou que uma parte do aumento da renúncia fiscal promovida pela lei também ocorreu como substituição do gasto privado pelo público.

Outro problema apontado pelo estudo de 2018 do Ipea é a escassez de avaliações periódicas dos programas de isenção fiscal, que ajudariam a compor um quadro mais preciso de seus impactos. O principal entrave é a dificuldade para obter dados detalhados referentes a essas políticas. “A falta de informações completas resulta em análises pouco fundamentadas, prejudicando a identificação de falhas e a proposição de ajustes”, afirma a economista Solange Maria Corder, professora do Departamento de Política Científica e Tecnológica da Universidade Estadual de Campinas (DPCT-Unicamp). Os valores das isenções de impostos de cada empresa, por exemplo, são protegidos por sigilo fiscal. Nem mesmo o Ipea tem acesso a esse nível de informação.

Dados indiretos da Pesquisa de Inovação (Pintec) do Instituto Brasileiro de Geografia e Estatística (IBGE), por exemplo, mostraram que, apesar do aumento dos incentivos fiscais via Inovar Auto, o investimento interno em P&D na indústria automobilística recuou de 1,28% da receita líquida das empresas em 2011 para 1,1% em 2014. “Além de não ter alavancado a inovação tecnológica no setor, o Inovar Auto foi substituído por uma nova iniciativa sem ser devidamente avaliado”, ressalta Glauter Rocha. O programa perdeu validade em dezembro de 2017 e foi substituído, em outubro deste ano, pelo Rota 2030, cuja renúncia fiscal total deverá ser superior a R$ 2 bilhões em 2019. Em 2017, o valor das desonerações do Inovar Auto foi de R$ 1,2 bilhão, de acordo com dados da Receita Federal. O programa consistia na concessão de crédito presumido (desconto nos impostos a serem pagos) de Imposto sobre Produtos Industrializados (IPI) em até 30% para as empresas do setor automotivo. Entre as metas, o Inovar Auto previa desconto de 1% no IPI se a montadora produzisse veículos que consumissem 15,46% menos combustível. Se a redução do consumo fosse de 18,84%, o desconto previsto seria de 2%.

Em 2016, o programa foi alvo de investigação do Tribunal de Contas da União (TCU). Observou-se que faltavam garantias de que as contrapartidas em novos investimentos em P&D seriam cumpridas pelas empresas. “Muitas acionaram seus departamentos de contabilidade e finanças para achar maneiras legais de usufruir dos incentivos fiscais sem necessariamente precisar aumentar seus gastos com inovação. Nessa conta, muitas atividades que a rigor não são de P&D são declaradas como P&D na prestação de contas das empresas”, diz Sérgio Salles-Filho, um dos coordenadores do Laboratório de Estudos sobre Organização da Pesquisa e da Inovação (Geopi) da Unicamp. Um exemplo disso, explica Glauter Rocha, do Ipea, é a chamada tropicalização de um automóvel, ou seja, a adaptação de um modelo estrangeiro para o mercado brasileiro, o que exige poucos esforços de inovação. Com o Inovar Auto, esperava-se que as empresas investissem em engenharia, tecnologia industrial básica, P&D e na capacitação dos fornecedores em troca de vantagens fiscais. Mas as tecnologias adotadas foram, quase na totalidade, trazidas das matrizes no exterior para adequação aos veículos fabricados no Brasil (ver Pesquisa FAPESP nº 267).

Para Salles-Filho, há uma lacuna importante no conhecimento sobre os entraves à pesquisa empresarial no Brasil. “Ao longo de sucessivos governos, consolidou-se a ideia de que a carga tributária e o custo do dinheiro são os maiores limitadores do investimento em inovação nas empresas. Ambos os fatores podem sim ser entraves à ampliação do investimento, não apenas em inovação como também em expansão e modernização, mas não são as principais causas dos baixos níveis de investimentos privados em pesquisa e inovação no Brasil”, afirma. “O problema é que, salvo algumas exceções, as empresas brasileiras ainda são voltadas essencialmente para o mercado interno em condições protegidas, resultando em necessidade relativamente baixa de esforço de inovação. A saída para competição externa seria essencial para trazer a inovação no foco das estratégias empresariais.”

Segundo o pesquisador da Unicamp, a Lei de Informática, que foi criada em 1991, deveria ser reformulada de modo a incorporar políticas para a internacionalização das empresas de software e dados. Um estudo publicado pelo economista Paulo Cesar Brigante, da Universidade Estadual Paulista (Unesp), campus de Araraquara, sugere que há uma baixa eficácia da Lei de Informática em internalizar etapas de produção de valor agregado mais elevado, que demandariam mais investimentos em P&D. “Tal fato sugere ser uma das causas para que os níveis de gastos em P&D sejam limitados, pois a menor complexidade exigida na produção interna talvez implique projetos cujos gastos não requeiram montantes tão elevados”, escreveu Brigante.

A expectativa, de acordo com o Ipea, é de que o volume de isenções fiscais para P&D empresarial atinja R$ 17 bilhões em 2019. Essa tendência é mundial, afirma Glauter Rocha: “Os incentivos ganharam espaço no conjunto de políticas de inovação diante de uma situação de baixo crescimento econômico e de restrição fiscal”. Ele explica que a principal vantagem é que não há necessidade do desembolso imediato de recursos para projetos de P&D, dispensando investimentos públicos no curto prazo. Em 2017, 30 dos 35 países-membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), 21 das 28 nações da União Europeia e várias outras grandes economias, como China e Rússia, privilegiaram mecanismos fiscais para apoiar P&D.

Um dos países que mais apostam nesse modelo é a França, onde os incentivos fiscais respondem por 71% dos instrumentos utilizados pelo governo para financiar inovação no setor privado (no Brasil, essa proporção é de 27%). Porém, um estudo publicado em 2016 na revista Research Policy identificou efeitos negativos, como a substituição de recursos privados por públicos em empresas francesas com menos de 100 funcionários ou que têm baixo nível de inovação. Na Argentina, onde os incentivos também cresceram, esse modelo tem sido favorável para a indústria de bens de capital e nem tanto para empresas propriamente de inovação tecnológica, segundo um trabalho publicado em 2016. Em 2017, o Fundo Monetário Internacional e a OCDE sugeriram que governos deem incentivos fiscais para impulsionar a pesquisa em empresas (ver Pesquisa FAPESP nº 256). “A maioria dos países líderes em tecnologia utiliza incentivos fiscais como uma importante ferramenta para promover P&D e inovação no setor privado. O Brasil também deve continuar explorando esse modelo, mas de maneira mais responsável”, afirma Rocha.

Artigos científicos

ROCHA, G. et al. Mais desoneração, mais inovação? Uma avaliação da recente estratégia brasileira de intensificação dos incentivos fiscais a pesquisa e desenvolvimento. Texto para discussão/Instituto de Pesquisa Econômica Aplicada – Brasília. jul. 2018

MARINO, M. et al. Additionality or crowding-out? An overall evaluation of public R&D subsidy on private R&D expenditure. Research Policy. v. 45. 2016.

CRESPI, G. et al. The effectiveness of tax incentives for R&D+i in developing countries: The case of Argentina. Research Policy. v. 45. 2016.

Republicar