Quando o Brasil se tornou um país independente, teve de lidar com uma questão fundamental: de onde viria o dinheiro para custear o Estado? Para qualquer país, a pergunta está longe de ser banal. Decidir quem é tributado e de que forma, assim como escolher em que esses recursos são despendidos, constitui objeto de profundas disputas políticas. No caso de um país pouco povoado, escravista e recém-nascido, o problema é ainda mais espinhoso, uma vez que a base tributável costuma ser estreita e pode ser preciso incorrer em grandes despesas. Com a proximidade do bicentenário da Independência, em 7 de setembro, a questão da ordem fiscal no Brasil imperial é objeto de diversos lançamentos editoriais. Três desses livros partem do princípio de que é impossível entender a origem e a natureza de um Estado e de uma sociedade, com seus conflitos e relações de poder, sem olhar atentamente para os impostos e os gastos públicos.

Em As finanças do Estado brasileiro (1808-1898), o historiador Ângelo Alves Carrara, da Universidade Federal de Juiz de Fora (UFJF), mostra como as pressões de proprietários e traficantes de escravizados e a crise da Guerra da Cisplatina (1825-1828) resultaram no sistema fiscal instalado a partir da década de 1830. Baseada na tese apresentada para o concurso de professor titular em sua universidade, a obra utiliza fontes que vão desde os registros de câmaras municipais e relatórios provinciais até manuscritos guardados na Biblioteca Nacional e no acervo da Academia de Ciências de Lisboa.

Em Cidadãos e contribuintes: Estudos de história fiscal, a historiadora Wilma Peres Costa, da Universidade Federal de São Paulo (Unifesp), debruça-se sobre o “enigma do Império”, reunindo trabalhos empíricos e teóricos realizados desde a década de 1990. Trata-se, na verdade, de um conjunto de enigmas, dos quais o principal é como se instalou um Estado fiscal no Brasil, país com uma pequena população livre, se justamente a figura do contribuinte, alguém que detém renda e paga impostos, é central para a constituição do Estado liberal moderno. O livro recebeu o prêmio Sergio Buarque de Holanda, da Biblioteca Nacional, em 2021.

Já Thales Zamberlan Pereira, professor da Escola de Economia da Fundação Getulio Vargas em São Paulo (Eesp-FGV), em livro a ser lançado este ano pela Companhia das Letras, com o título Adeus, sr. Portugal — Uma história econômica da Independência (em coautoria com o jornalista Rafael Cariello), argumenta que a crise fiscal da Coroa portuguesa está no coração do processo que levou à Independência do Brasil em 1822, no cenário crítico dos gastos militares de Portugal com as guerras napoleônicas e da difusão das ideias liberais e iluministas desde o século anterior. Pereira usa ferramentas econométricas para interpretar dados coletados durante duas estadas de pesquisa em Londres, a partir de relatórios consulares ingleses sobre o Brasil e informações do mercado de câmbio do jovem país.

O Estado brasileiro obtinha a maior parte de suas receitas das tarifas alfandegárias

Crise do absolutismo

Nos anos que conduziram à Independência, segundo Pereira, “existia um desconforto crescente de súditos dos dois lados do Atlântico contra o absolutismo. O que as elites de Pernambuco, da Bahia, do Porto e de Lisboa desejavam era ter algum controle sobre as rendas geradas em suas regiões”. A crise na América portuguesa ocorreu em paralelo à Revolução Liberal portuguesa de 1820, que, a partir do levante de comerciantes da cidade do Porto, se espalhou para Lisboa e ameaçou a monarquia absolutista encabeçada por dom João VI (1767-1826). “As revoltas no Brasil não foram um simples reflexo da revolução do Porto. Uma causa importante da revolta foi a crise fiscal, que gerou inflação aqui, falta de pagamentos por lá e insatisfação generalizada”, explica.

A principal reivindicação dos revoltosos era a adoção de uma Constituição, ou seja, o fim do absolutismo – sistema no qual o monarca detém poder ilimitado. Antes de mais nada, aponta Pereira, isso significava limitar os poderes do rei, particularmente o de extrair recursos da população. “Os debates na América portuguesa não eram sobre ser independente de Portugal, mas sobre impor limites às arbitrariedades da monarquia. Regiões do Brasil, como Pernambuco, não queriam pagar impostos para custear a iluminação pública no Rio. Não queriam ver as exportações de algodão serem taxadas de forma crescente para pagar guerras no sul do país”, exemplifica o economista.

Em 1821, foram instaladas as cortes constituintes, em Lisboa, que tinham representantes do Brasil. O processo deu início a disputas de poder. “As diferentes partes do Império começaram a discutir de onde viriam os impostos, como seriam controlados, por quem e para onde iriam as despesas. Havia uma quantidade maior de deputados europeus, e logo os deputados da América consideraram insatisfatórios os custos e benefícios advindos da Carta que estava sendo votada em Lisboa”, diz Pereira.

Enquanto isso, desse lado do Atlântico, as elites nas províncias mais ricas, como Bahia e Pernambuco, deixaram de enviar as receitas de suas aduanas para a Corte, no Rio de Janeiro, e estabeleceram juntas de governo locais. A maioria portuguesa na Constituinte queria suprimir empregos públicos criados no Rio a partir de 1808, além de reduzir ao máximo o comércio direto entre o Brasil e outros países, recuperando receitas alfandegárias perdidas em 1808, com a abertura dos portos brasileiros às nações amigas.

Biblioteca Nacional

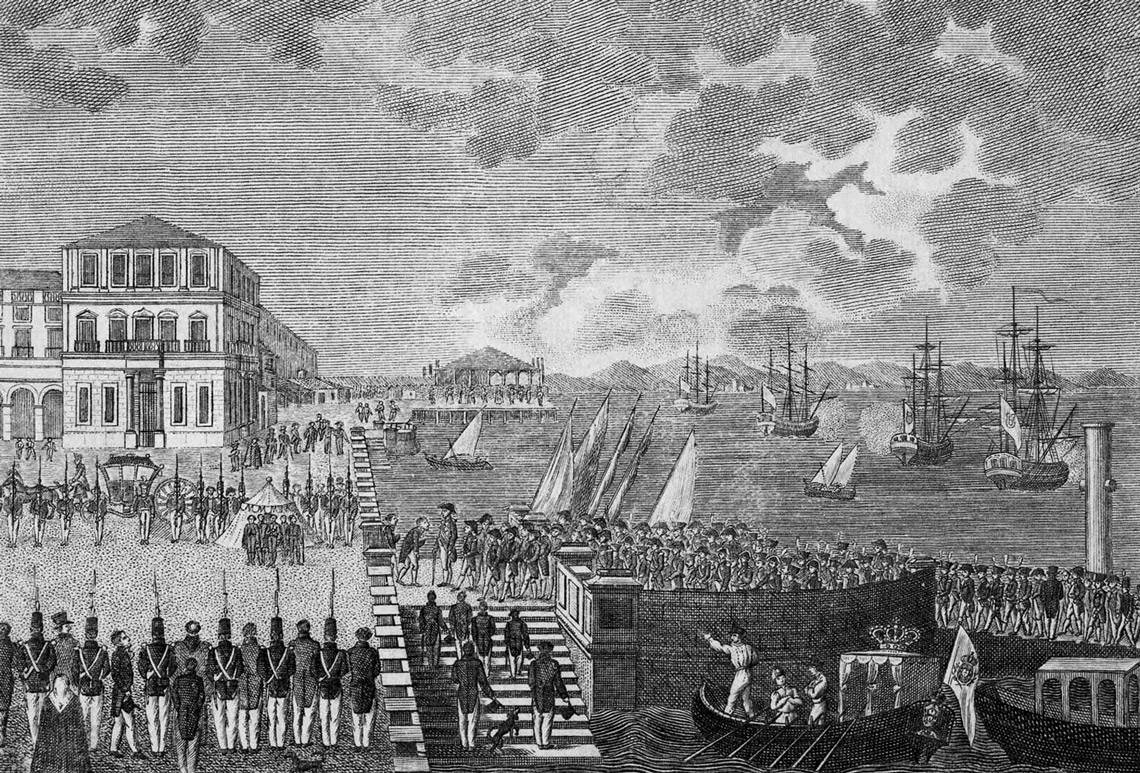

Regresso de dom João VI a Portugal, em julho de 1821, na obra de Constantino de FontesBiblioteca Nacional“Cada discussão de reordenamento administrativo ou comercial trazia consigo uma consequência fiscal, impactando a repartição dos poderes dentro do Reino Unido de Portugal, Brasil e Algarves”, observa Pereira. Havia conflitos não apenas entre lusos e americanos, mas também entre as províncias brasileiras e o centro político da ex-colônia, no Rio. Nessas disputas, o evento decisivo para chegar à Independência em 1822 foi a proposta de dom Pedro I (1798-1834), príncipe regente instalado no Rio, de uma Constituinte exclusiva para as províncias do Brasil. Para os portugueses da América, romper com a metrópole europeia abriria a perspectiva de mais autonomia para recolher impostos e definir gastos.

Sacramentada a separação, constituiu-se no Brasil um paradoxo que pairaria sobre o sistema fiscal e tributário do país pelo menos até a Guerra do Paraguai (1864-1870). Por um lado, o governo da jovem nação precisava levantar fundos para gastos correntes, investimentos e pagamento de dívidas. Por outro, os grandes proprietários de terras e de trabalhadores escravizados controlavam a maior parte dos recursos e resistiam tanto quanto possível a ser tributados. O paradoxo está no fato de que as lideranças políticas no controle do Estado que pretendia recolher impostos eram oriundas dessas mesmas classes latifundiárias, de modo que, a rigor, tentavam tributar a si próprias e, ao mesmo tempo, esquivavam-se de seus respectivos esforços arrecadatórios.

Nos termos de Costa, a “pulsão extrativa” do Estado sofreu grandes empecilhos no Brasil, o principal deles sendo justamente a elite controladora do governo nascente, latifundiários que produziam para o mercado externo graças à exploração do trabalho escravizado e que se opuseram, ao longo de todo o século XIX, à taxação de suas bases de riqueza. Além disso, havia a dificuldade em instituir novas formas de arrecadação, para substituir o sistema de “contratantes”, em que famílias tinham o direito de recolher os impostos em nome da Coroa portuguesa. Esse sistema gerou grandes fortunas entre os colonos (como a família Silva Prado e a dos Andradas), mas também levou a conflitos quando contratantes tiveram seus interesses contrariados. Foi o caso da Inconfidência Mineira (1789-1792).

O principal elemento do impasse era a posse de escravizados, uma vez que o tráfico internacional havia sido proibido em 1831, por força de um acordo com a Inglaterra. A interdição não impediu, no entanto, que até 1850 ingressassem no país cerca de 800 mil pessoas na condição de cativas. Para tanto, observa Costa, foi necessário que a jovem nação desenvolvesse um sistema de informalidade e silêncio que comprometeu os avanços característicos da modernidade, como o cadastro das terras, o registro civil da população e um regime fiscal baseado em impostos sobre a produção e a circulação de bens.

Biblioteca Nacional

Escravizados no largo da Alfândega, em meados de 1860, em obra de Luis SchlapprizBiblioteca Nacional“Em boa medida, meus estudos tratam de coisas que não aconteceram. Eles traçam uma história daquilo que não foi, mas que por isso mesmo é significativo. Estamos falando de um Estado que passou dois terços de um século tentando fazer o censo, até finalmente conseguir, em 1872. Tentava implantar o registro civil, impor o sistema métrico, cadastrar terras. São projetos que constantemente bateram de frente com empecilhos que pareciam intransponíveis”, resume a historiadora.

O caso do imposto é emblemático porque a tributação das terras é “um elemento clássico do Estado liberal, fundamento da fiscalidade inglesa e, mais tarde, americana”, explica. Por meio dos impostos fundiários, as terras se tornavam mercadorias como todas as demais. Por isso, a burguesia em expansão podia hipotecar propriedades para ter acesso ao crédito, fomentando o crescimento econômico. Esse é um ponto central na emergência do capitalismo europeu. “Mas no Brasil os dois grandes fundamentos da ordem social, a grande propriedade e a escravidão, não são objeto de tributação. E não é porque ninguém tenha tido essa ideia. Ao contrário, houve várias tentativas, projetos, cadastros de terras que não se realizaram, leis que chegaram a ser votadas, mas não entraram em vigor”, aponta a pesquisadora.

Costa acrescenta que “há um aspecto perverso na nossa formação social”. Em muitas ocasiões, os interesses da classe dominante encontraram eco no restante da população, que também “acabou trabalhando contra a construção de uma ordem pública”, afirma a historiadora, dando como exemplo o registro civil. Enquanto o tráfico de pessoas escravizadas ocorreu no Brasil de forma ilegal de 1831 a 1850, os proprietários de terras, que empregavam os cativos, buscaram evitar a todo custo o registro desses indivíduos, para não evidenciar sua origem. Mesmo a população liberta (os forros) tampouco desejava ser registrada oficialmente.

“Essas pessoas tinham medo de perder sua situação, construída nessa ordem não estatal, extrajurídica. Como a declaração da condição de escravizado era feita pelos senhores, o temor era de ser declarado como cativo e, com isso, voltar à escravidão”, explica Costa. Em 1851, o governo promulgou o Regulamento do Registro dos Nascimentos e Óbitos do Império e uma lei que previa a realização de um censo demográfico. A iniciativa levou a um conflito armado, conhecido como Levante dos Marimbondos, no ano seguinte, em Pernambuco, Ceará, Rio Grande do Norte e Alagoas. “A população se referia ao registro como ‘lei da escravidão’, pensando que os senhores a usariam para compensar o fim do tráfico com a revogação das liberdades.” Segundo relatos da imprensa da época, em várias cidades do Nordeste multidões se reuniam para arrancar, das portas das igrejas, as notificações oficiais sobre o registro civil e o censo – comparadas ao enxame de marimbondos, o burburinho dos grupos de revoltosos acabou por denominar a revolta.

Biblioteca Nacional

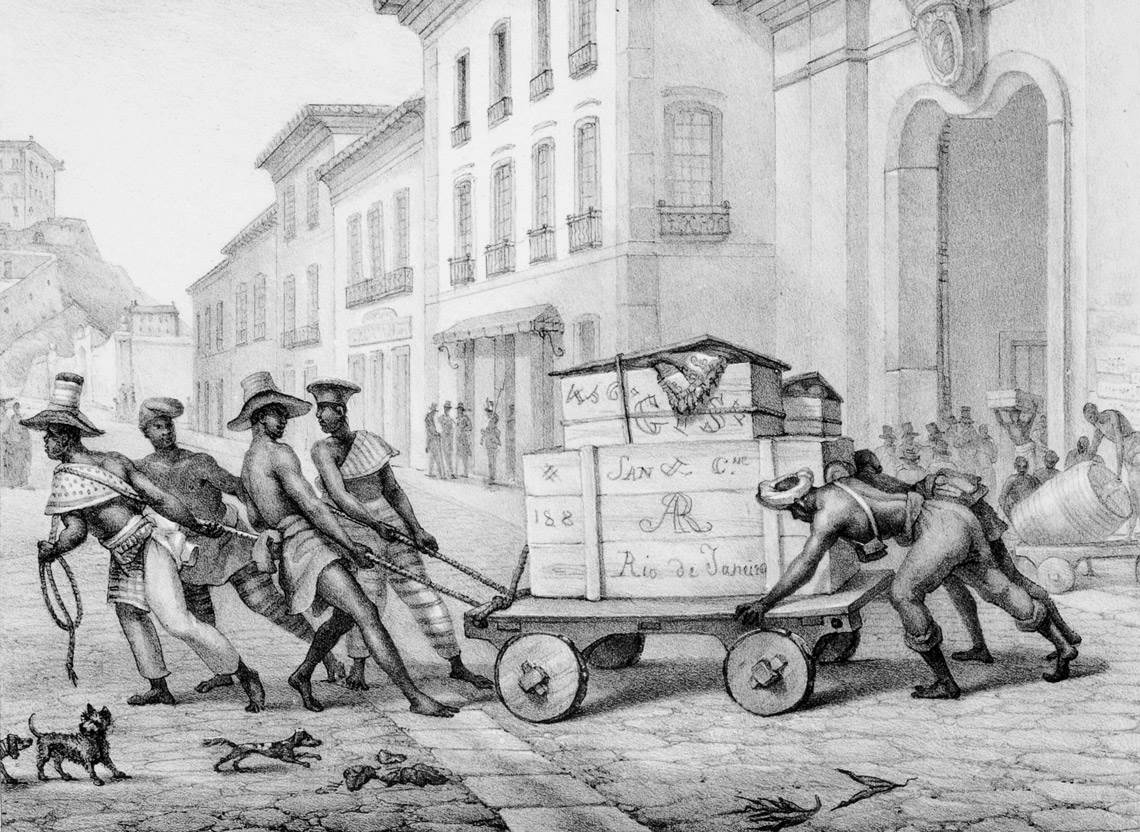

Negros de carro, de Jean-Baptiste Debret (1835)Biblioteca NacionalSem poder taxar as posses fundiárias e com grande dificuldade para arrecadar impostos como a meia siza, os 5% que incidiam sobre a venda de escravizados, o Estado brasileiro obtinha a maior parte de suas receitas das tarifas alfandegárias. “Cerca de dois terços, nunca menos de 50%, da receita pública vinham dos tributos às importações. Essa solução era pesada, porque onerava o conjunto da sociedade: quem comprasse um chapéu ou um piano arcava com o custo do Estado”, resume Carrara, da UFJF. “Mas atendeu aos interesses dos proprietários, porque não incidia nenhum tributo sobre a sua renda.”

A opção teve um preço alto. “O Estado não conseguiu bancar suas despesas em vários momentos. Houve um grande e crescente endividamento público, que foi sendo acumulado até o momento em que o governo não conseguiu pagar mais”, explica o historiador. Gastos como a expansão da rede ferroviária e a infraestrutura portuária, que beneficiavam o complexo agroexportador, eram financiados por esse endividamento. Com as dívidas, vieram a emissão de moedas de cobre pouco valiosas e a inflação.

Segundo Carrara, do ponto de vista fiscal já havia uma estrutura federativa no Brasil desde o período colonial, uma vez que cada província era responsável pela gestão de sua arrecadação e de seus gastos. As prerrogativas dos três níveis de governo – o geral (hoje, federal), o provincial (hoje, estadual) e o municipal – foram definidas em 1839 com a Lei nº 16, conhecida como Ato Adicional, e a proporção em que cada um arrecadava se manteve razoavelmente constante ao longo da história: o governo geral com cerca de dois terços dos recursos, as províncias com um quarto, os municípios com aproximadamente 6%. “Nos dados mais recentes que analisei, de 2020, essa distribuição segue praticamente a mesma”, observa Carrara.

No Império, as províncias tinham o direito de criar tributos, contanto que não se sobrepusessem a impostos da administração central. O problema é que restavam poucas opções: não era possível tributar as terras, nem os escravizados, nem a entrada de bens. O consumo era parco, o imposto de renda ainda não havia sido criado e raras eram as províncias que poderiam se dar ao luxo de taxar exportações: somente aquelas que dominassem uma mercadoria quase monopolista no mercado global, como foi o café e, por um breve período, a borracha amazônica.

A transição de regime não trouxe mudanças significativas nesse campo. “A República atribuiu maiores poderes aos estados, mas isso não adianta muito se eles não têm condições de exercer esses poderes”, resume Costa, da Unifesp. “Para muitas unidades da federação, o federalismo foi um engodo. A descentralização era como uma palavra mágica, mas o que ocorreu, na prática, foi que os estados pobres continuaram pobres e os ricos ficaram muito mais ricos.”

Artigo científico

PEREIRA, T. Z. Taxation and the stagnation of cotton exports in Brazil, 1800-60. Economic History Review. v. 74, n. 2, p. 522-45. 2021.

Livros

Carrara, A. A. As finanças do Estado brasileiro. 1808-1898. Belo Horizonte: Fino Traço, 2022.

Costa, W. P. Cidadãos & contribuintes. Estudos de história fiscal. São Paulo: Alameda, 2000.