Los estímulos fiscales para que la industria manufacturera brasileña adopte tecnologías de baja emisión de carbono tendrían la cualidad de introducir una reestructuración en ese segmento y dinamizarían su desempeño en el transcurso de la década venidera. “Si se coordinan bien, las políticas de ese tipo le permitirían a Brasil desarrollarse más y, a un mismo tiempo, cumplir con los compromisos que asumió en el marco del acuerdo climático celebrado en París”, resalta la economista Camila Gramkow, del despacho de la Comisión Económica para América Latina y el Caribe (Cepal) en Brasilia. Gramkow es una de las autoras de un estudio publicado hacia el final de 2019 en el cual se utilizaron modelos económicos para identificar tecnologías y mecanismos fiscales capaces de reducir las emisiones de dióxido de carbono (CO2) en la industria brasileña sin que ello comprometa el crecimiento del país durante la próxima década.

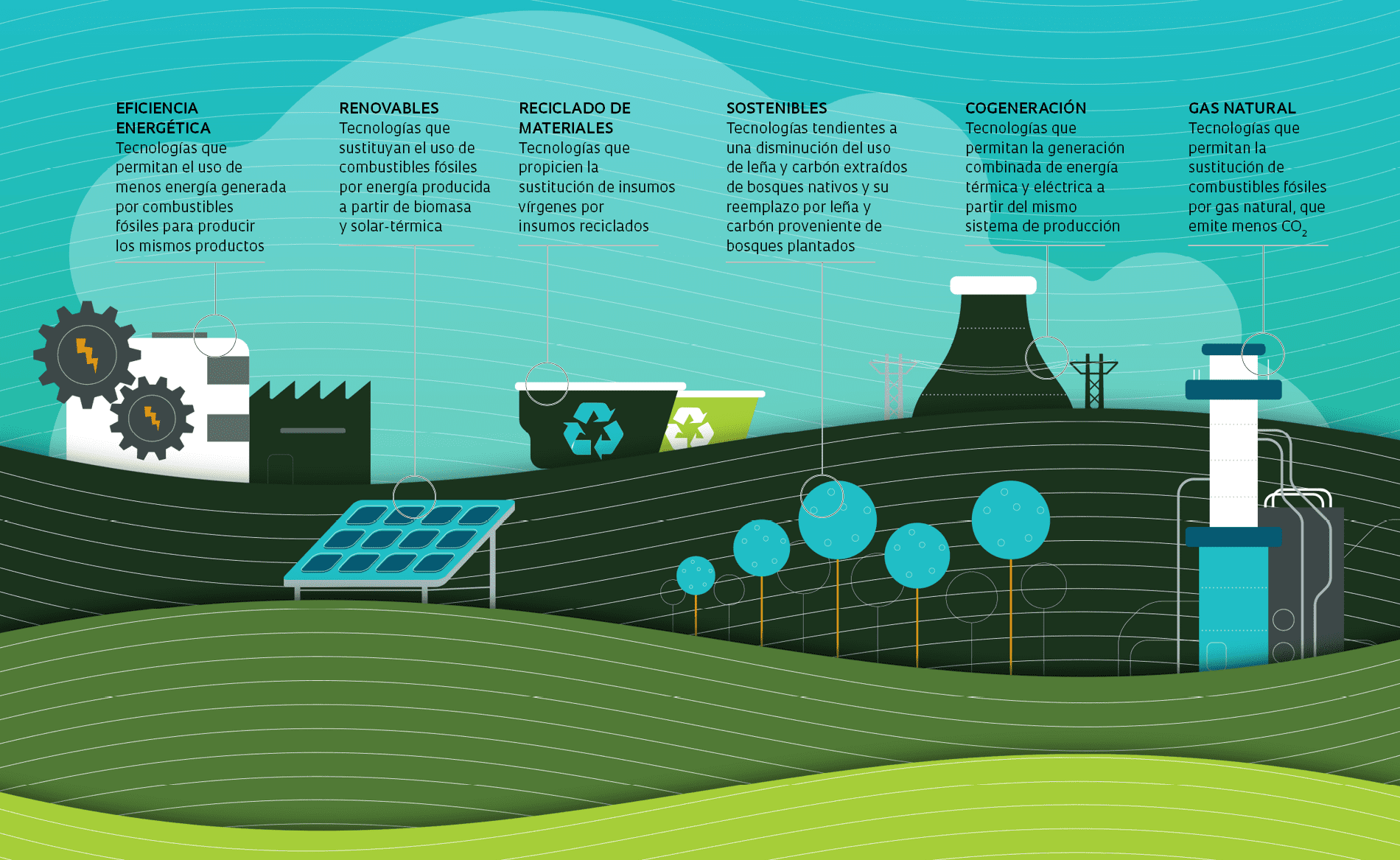

La economista inició sus análisis durante su doctorado en la Universidad de East Anglia, en el Reino Unido. A partir de datos del Banco Mundial, ella y su directora, Annela Anger-Kraavi, también economista, de Estonia, seleccionaron seis tecnologías de baja emisión de carbono que una vez adoptadas por la industria brasileña podrían mitigar las emisiones de CO2 al mejorar la eficiencia energética y promover el reciclado de materiales, por ejemplo (vea la tabla). “Todas ofrecen un buen grado de madurez tecnológica y están disponibles para ser incorporadas por la industria en los próximos años”, explica. A continuación, evaluaron si la introducción de instrumentos fiscales para estimular la adopción de esas tecnologías en las industrias sería consistente con un ciclo de desarrollo virtuoso en Brasil.

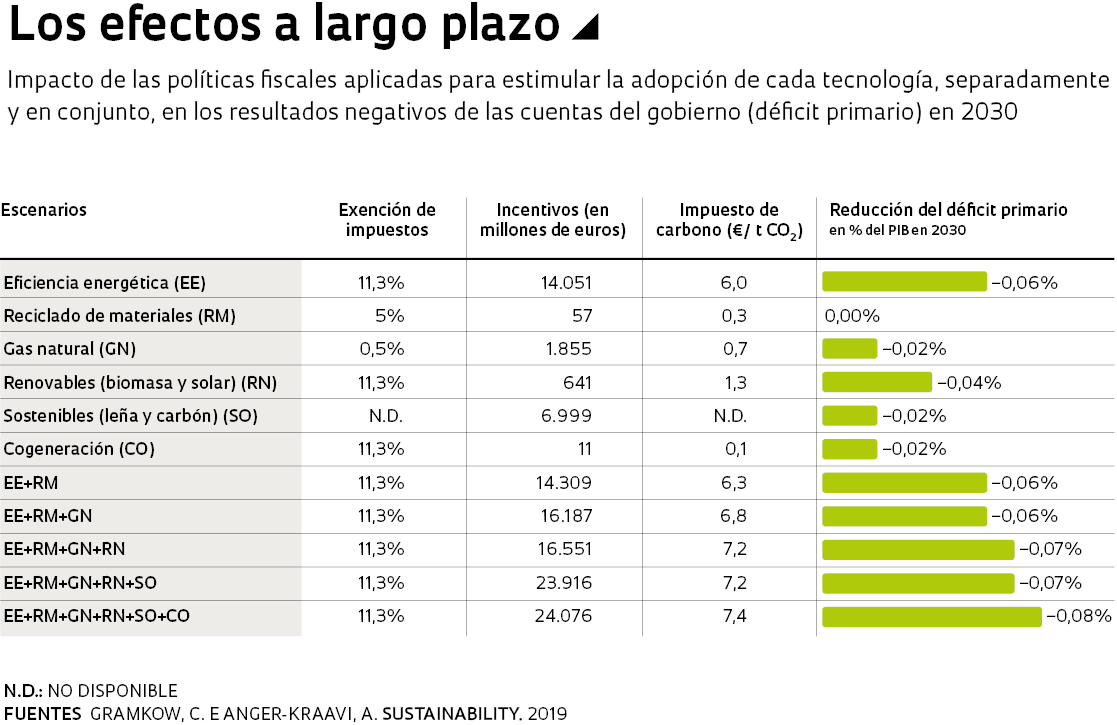

Las economistas proyectaron los resultados anuales hasta 2030 con base en 11 escenarios de estímulos fiscales, aplicados con el propósito de encauzar inversiones para la adopción de cada tecnología, separadamente o en conjunto. Una de las promociones fiscales implicaría una reducción del costo tributario en hasta 11,3 puntos porcentuales –del actual 24,3% a un 13%– para las empresas que invirtieran en la adopción de tecnologías verdes. Otra estrategia que consideraron las investigadoras se refiere a la oferta de recursos públicos no reembolsables para que las empresas incorporen tecnologías de bajo carbono en su estructura productiva. Eso podría hacerse apelando a organismos tales como el Banco Nacional de Desarrollo Económico y Social (BNDES). “Mientras que las exenciones fiscales reducirían el costo de las inversiones en tecnologías verdes, la financiación pública disminuiría los costos y los riesgos asociados con su adopción”, explica Gramkow.

El BNDES dispone de una línea de financiación de bienes de capital que actualmente puede ser utilizada por las empresas para la adquisición de tecnologías de bajo carbono. El problema, según la economista, reside en que esa línea es reembolsable. Eso significa que las empresas deben devolver los montos que les fueron asignados, con intereses. “Eso hace que ese mecanismo sea poco atractivo para las empresas, ya que la adopción de tecnologías verdes implica riesgos y costos que, si se suman a los intereses que deberían abonar al BNDES, harían inviable su incorporación”, puntualiza. Para que esa línea de financiación funcione en sintonía con los escenarios proyectados en el estudio, debería adaptársela teniendo en cuenta criterios de sostenibilidad.

Tributo de carbono

Para compensar la pérdida de recaudación y los gastos públicos adicionales asociados a la oferta de recursos públicos no reembolsables a las empresas, las investigadoras proponen la creación de un impuesto sobre el CO2 emitido, similar al que adoptaron varios países del mundo, incluso de América Latina, entre los cuales figuran Chile, Colombia y México. En Brasil, este tributo gravaría las emisiones con origen en la combustión fósil en todos los sectores de la economía –excepto sobre las familias–, mediante una alícuota proporcional a los incentivos ofrecidos en cada uno de los escenarios simulados en el estudio. Ese tributo podría funcionar en forma similar a la actual Contribución de intervención en el Dominio Económico (Cide), pero con foco en las emisiones de CO2, y no en el consumo del combustible. “El impuesto sobre el carbono y los incentivos fiscales verdes estimularían a las industrias a emitir menos carbono en forma competitiva y, simultáneamente, las impulsarían a invertir más en la adopción o en el desarrollo de nuevas tecnologías verdes. Desde el punto de vista del gobierno, esa sería una forma de anular los impactos en el presupuesto asociados a la implementación de los incentivos fiscales en sus cuentas públicas”, explica. En una de las simulaciones elaboradas por Gramkow, el nuevo tributo llegaría a 6 euros por tonelada de CO2 emitido, con la finalidad de compensar la reducción en la carga tributaria en las empresas verdes del 24,3% al 13% y la inversión de casi 14 mil millones de euros para estimular la adopción de tecnologías que promuevan el aumento de la eficiencia energética en los procesos industriales de aquí a 2030 (vea la tabla).

Las autoras reconocen que la adopción de un impuesto a la emisión de carbono afectaría a toda la sociedad, sobre todo a las poblaciones más pobres, que podrían tener que pagar más por los productos y servicios incluidos en su canasta de consumo. Para corregir esa distorsión socioeconómica, algunos de los productos consumidos por las familias, tales como el gas de cocina, no serían gravados, y simultáneamente el gobierno le devolvería a la sociedad el monto recaudado por el tributo traducido en políticas públicas que mitiguen ese impacto por medio del aumento de los ingresos y asignaciones. “El monto de lo recaudado ayudaría a garantizar la salud de las cuentas públicas y a financiar proyectos de investigación y desarrollo [I&D] de nuevas tecnologías verdes en empresas y universidades, o bien podría aplicárselo para reducir las desigualdades sociales, ya sea mediante la reducción de impuestos laborales, para propiciar la generación de empleos o elevando el piso del salario mínimo”, enfatiza. A su juicio, estas estrategias darían paso a un ciclo de desarrollo más sostenible en Brasil, con un aumento anual de las inversiones de hasta un 1,16% y una mejora en la balanza comercial de un 2,5% hacia 2030.

Para implementar esas estrategias, Brasil podría echar mano de instrumentos fiscales existentes y basarse en otras experiencias exitosas que se implementaron en los últimos años en el país. Varios estados han utilizado o utilizan los beneficios fiscales asociados al Impuesto sobre la Circulación de Mercaderías y Servicios (ICMS), como herramientas para promover la mejora de procesos y la adopción de tecnologías verdes en la industria. A partir de 2003, 11 estados y el Distrito Federal acordaron conceder exenciones del ICMS a aquellas empresas que reutilizaran las botellas fabricadas con tereftalato de polietileno (PET) para la fabricación de adhesivos en la industria de los plásticos y envases. La estrategia elevó la tasa de reciclaje de botellas PET, que de otro modo contaminarían el medio ambiente, y promovió la generación de ingresos, toda vez que la mayoría de las botellas reutilizadas eran recolectadas por cooperativas de separadores de residuos. Otros estados trabajan en forma individual para estimular la adopción de procesos más sostenibles en la industria apelando a mecanismos de exención del ICMS. Ese es el caso de Ceará, que desde 1997 permite que las empresas que fabrican productos elaborados con materiales reciclados reduzcan el pago de la alícuota del impuesto de un 17% a un 7%.

Cambio de perfil

Esas iniciativas, si bien son modestas, marcan un sendero posible para el sector industrial. “Es un camino sin retorno”, resalta el economista José Luis Gordon, director de Planificación y Gestión de la Empresa Brasileña de Investigación e Innovación Industrial (Embrapii). “Las empresas de todo el mundo están cada vez más preocupadas por buscar nuevas tecnologías que les permitan crecer económicamente y reducir las emisiones de carbono”. Según él, esta tendencia surge por la preocupación de las compañías por mantener su potencial competitivo, en un contexto de fuerte presión de competidores de varios países.

Las estrategias fiscales que se evalúan en el estudio podrían tener un impacto positivo incluso en el contexto actual de desaceleración económica y baja actividad industrial, según se apunta en el trabajo. Sucede que, si se adoptan políticas de estímulo fiscal, ello reduciría los costos de inversión de las empresas en tecnologías verdes, así como los riesgos asociados a su adopción. “Estas políticas son incluso más importantes en la actual coyuntura económica del país”, subraya Gramkow. Según ella, la desindustrialización de la economía brasileña ha contribuido para que el país retroceda en el mercado global de bienes de consumo, tornándose más dependiente de la exportación de commodities y susceptible a la variación de sus precios en el mundo. “El país está perdiendo participación en las cadenas globales de valor y eso puede tener consecuencias a largo plazo”. La implementación de políticas fiscales de estímulo a la adopción de tecnologías verdes sería importante no solo porque propiciaría la implementación de una política ambiental más amplia, sino también porque le ayudaría a la industria brasileña a insertarse en mercados con exigencias ambientales más rígidas.

Gordon hace hincapié incluso en que el sector empresarial ha procurado adoptar este tipo de tecnología con miras a aumentar su productividad y tornarse competitivo en los mercados globales. “En Embrapii hemos apoyado muchos proyectos en la línea de desarrollo de nuevas tecnologías verdes. Esto indica que ya existe una demanda del sector por este tipo de innovación y ahora le cabe al gobierno proponer mecanismos que estimulen esa práctica en forma generalizada”, resalta.

Los estímulos fiscales dieron inicio en Brasil a un ciclo de desarrollo más sostenible

Inversión en I&D

El economista André Rauen, del Instituto de Investigación Económica Aplicada (Ipea), subraya que la estrategia propuesta en el estudio debería estar acompañada también de políticas de estímulo al desarrollo de tecnologías verdes en la industria brasileña. “Las investigadoras demuestran que las políticas de exención fiscal contribuyen para que la industria introduzca tecnologías verdes en su cadena productiva, pero es importante que las propias empresas inviertan internamente en I&D”, resalta el economista.

Según él, pocas empresas destinan recursos a proyectos que impliquen un riesgo tecnológico, incluso recibiendo incentivos fiscales. “En lugar de multiplicar las inversiones en I&D, utilizan ese ahorro para mantener investigaciones incrementales con bajo índice de innovación”. Otro problema es que gran parte del incentivo fiscal lo están utilizando para financiar más actividades de desarrollo que de investigación, algo que no condice con el propósito de las exenciones fiscales, que consiste en estimular a las empresas a elevar la inversión también en investigaciones más avanzadas.

Para el economista, Brasil debe hallar un punto de equilibrio en el conjunto de instrumentos fiscales utilizados para financiar la innovación verde en la industria. “Esa cartera debe abarcar herramientas de ayuda directa e indirecta a la investigación empresarial, tales como la exención de impuestos y estrategias de estímulo a la creación de nuevas propuestas públicas, por medio de directrices para la licitación de adquisiciones públicas y una regulación de los mercados privados”, sugiere.

Desde hace algún tiempo, ciertos países de Europa y algunos estados estadounidenses vienen aplicando esas estrategias. “La idea consiste en crear una demanda de adquisición pública que privilegie los bienes de consumo energéticamente más eficientes o en definir modelos de certificación ambiental más rigurosos”, explica. “En California se ha hecho eso en lo que atinente al sector automovilístico, exigiendo una mayor eficiencia energética en los autos eléctricos que se fabrican en el estado. En el Reino Unido, los edificios reciben sellos de certificación de eficiencia energética, por lo cual el segmento de la construcción civil también invierte en nuevas tecnologías en ese sentido”.

Para Rauen, esas políticas deben ser estructuradas en forma horizontal, para que puedan utilizarlas diversos segmentos. Esto favorecería el desarrollo de tecnologías de bajo carbono en forma más amplia. “Las políticas verticales, como es el caso de la Ley de Informática, encauzan los incentivos solamente hacia sectores específicos. El modelo horizontal, por otro lado, ha sido utilizado por varios países para incentivar la innovación tecnológica, promoviendo la interacción entre empresas y centros de investigación”.

Artículo científico

Gramkow, C. y Anger-Kraavi, A. Developing green: A case for the brazilian manufacturing industry. Sustainability. v. 6783, n. 11, p. 1-16. nov. 2019.