Al final del año pasado, Brasil registró el surgimiento de otro unicornio, un término que se emplea para denominar a las startups cuyo valor de mercado alcanza o supera los mil millones de dólares. El caso en cuestión, es el de la empresa Ebanx, perteneciente a una categoría de emprendimientos que se multiplicaron y descollaron en la última década, las fintechs. Este neologismo, una contracción de las palabras financial y technology, indica una combinación entre finanzas y tecnología, es decir, son startups que apelan a modelos de negocios innovadores y al empleo intensivo de plataformas tecnológicas para proveer productos y servicios financieros. Se trata de un fenómeno mundial, y solo en Brasil existen más de 500 fintechs de distintas clases. El estado de São Paulo concentra un 58% de ese total. Al menos tres de estas instituciones ya alcanzaron el estatus de unicornio (vea la infografía en la página 66). Estas empresas, que surgieron en la vorágine de la crisis financiera global de 2008, agitan el mundo de los bancos tradicionales.

La startup Ebanx, fundada hace ocho años en Curitiba (estado de Paraná), donde está emplazada su sede, se ocupa de los pagos en sitios web o servicios globales, tales como Spotify, Airbnb y Uber, de las compras efectuadas por consumidores en Brasil y en otros siete países latinoamericanos. Tras haber finalizado 2019 exultantes, procesando 2.100 millones de dólares en pagos, la empresa les permite a sus sitios web clientes que adopten soluciones locales de pago. Las boletas de pago, por ejemplo, una de las formas más empleadas en Brasil, pueden utilizarse para realizar pagos que trascienden las fronteras nacionales, a los cuales se los conoce como cross-border.

El éxito logrado en los últimos años por Ebanx y por las fintechs en general se debe a múltiples factores, tal como lo explica Diego Perez, director de la Asociación Brasileña de Fintechs (ABFintechs). “La clave del éxito no siempre es una innovación o el desarrollo de una tecnología específica. En ocasiones, lo que ayuda a que una fintech crezca y gane mercado es un diferencial en su método de trabajo, una transformación en la gestión interna o algo que tiene que ver con su forma de atención”, dice Perez, cofundador de la plataforma de inversiones en startups StartMeUp.

A diferencia de los bancos tradicionales, que cuentan con muchas sucursales físicas, cumplen una serie de formalidades que establece el Banco Central de Brasil, necesitan de un gran capital inicial para su apertura, cuentan con una alta cantidad de empleados y ofrecen servicios financieros diversos a sus clientes, las fintechs normalmente tienen una estructura más sobria y costos fijos y operativos menores. Más allá de ser menores, también están menos reguladas porque no se encuentran autorizadas a captar dinero, condición exclusiva de los bancos. Según Perez, las fintechs también ganaron importancia porque nacen enfocadas en el cliente. “Mientras que una institución financiera tradicional prioriza los productos más rentables para sí misma, las fintechs apuestan al postulado que sostiene que el cliente es el centro de todo”.

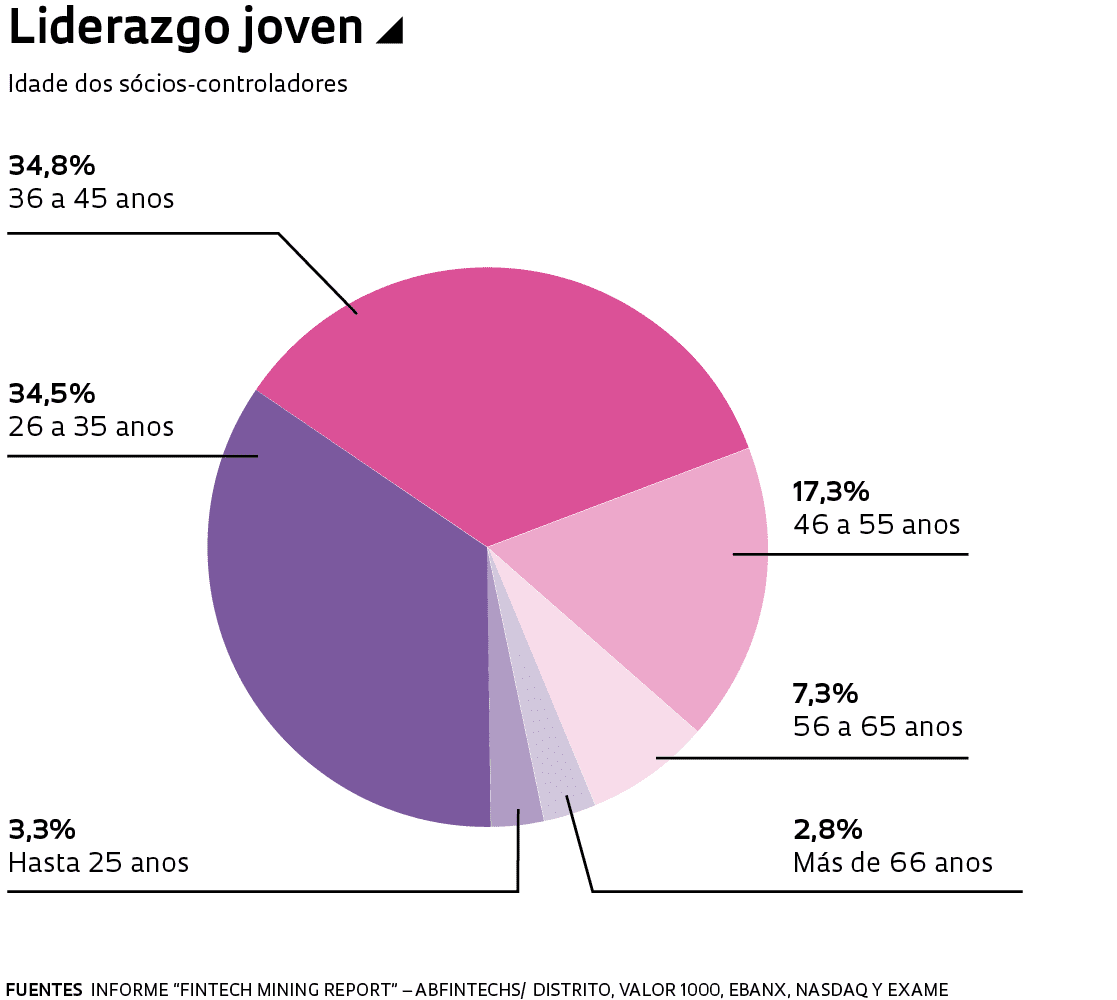

En 2018 se invirtió globalmente un volumen récord de 62.400 millones de dólares en esas startups, según informa la consultora inglesa Fintech Global. En 2018, tan solo una fintech, la china Ant Financial, recaudó 14 mil millones de dólares en una única transacción. En Estados Unidos, Brex, cuya sede se encuentra en San Francisco, estado de California, alcanzó el estatus de unicornio antes de cumplir dos años de existencia. Esa empresa, que se especializa en tarjetas de crédito para startups, fue fundada en 2017 por los brasileños Pedro Franceschi, de 22 años, y Henrique Dubugras, de 23. A pesar de su corta edad, ellos ya tenían experiencia en el área: ambos habían fundado en Brasil otra fintech, denominada Pagar.me, que vendieron en 2016 a Stone, otra fintech especializada en medios de pago.

En Brasil, las fintechs Nubank, Banco Inter y Neon figuran, en ese orden, entre las cinco mejores instituciones financieras del país, superando a bancos tradicionales, tales como Caixa (en el 4º puesto) e Itaú Unibanco (5º puesto), según un estudio de la revista Forbes que fue divulgado al comienzo de 2019. En colaboración con la empresa de estadísticas Statista, la investigación realizó una encuesta de opinión entre 40 mil clientes de 23 países, clasificando a las instituciones de acuerdo con criterios tales como confianza, cobro de tasas, servicios digitales y asesoría financiera.

Nubank, con sede en São Paulo, cuenta con más de 13 millones de clientes. El primer producto que lanzó la empresa, en 2014, fue una tarjeta de crédito gratuita, administrada solamente mediante una aplicación. El Banco Inter, de Belo Horizonte, nació en 1994 como una institución tradicional y recientemente se reconvirtió en una fintech. Ofrece cuentas digitales gratuitas y servicios diversos por internet, tales como reservas de boletos de cine y de hospedaje en hoteles. En tanto, Neon Pagamentos, fundada hace tres años en São Paulo, posee casi 2 millones de cuentas activas. En noviembre de 2019 recibió un aporte de 400 millones de reales del Banco Votorantim y de la administradora de capital privado General Atlantic.

Los empresarios de este nuevo segmento del mercado surfean en una ola de innovación bancaria que empezó a diseñarse hace alrededor de 10 años, a partir de la crisis financiera que siguió a la quiebra del banco Lehman Brothers. “En aquel momento ocurrieron dos fenómenos”, comenta el ingeniero electricista Eduardo Henrique Diniz, jefe del Departamento de Tecnología y Ciencia de Datos de la Escuela de Administración de Empresas de São Paulo perteneciente a la Fundación Getulio Vargas (Eaesp-FGV). “En primer lugar, el sistema financiero, que había crecido demasiado y estaba concentrado comenzó a despedir trabajadores. Muchos de esos desempleados conocían por dentro las ineficiencias del sistema y, como era gente de la era de internet, sabían que las cosas se podían hacer de manera más eficiente, con modelos tecnológicos diferentes”.

En simultáneo, cuatro tecnologías ya estaban o pasaron a estar disponibles, aportando nuevas soluciones para el sector financiero, explica el profesor de la FGV. “Las dos cosas juntas son la piedra angular del movimiento de las fintechs: la crisis que libera a personas con conocimiento del mercado y ya poseen una nueva mentalidad al respecto del uso de la tecnología y las propias tecnologías”, afirma Diniz.

La primera tecnología que ayudó a fortalecer el movimiento, explica el experto, fue la de la movilidad, algo que se tornó real por el hecho de que casi todos disponen de un dispositivo digital a mano e incluso quien no tiene cuenta en un banco posee un smartphone. La segunda fue la de la computación en la nube, que colaboró para masificar el acceso a tecnologías sofisticadas entre las empresas de menor porte. Si antes tan solo los grandes bancos eran capaces de mantener un datacenter equipado con un conjunto de servidores para ofrecer servicios de tecnología de punta, a partir de la computación en la nube, un pequeño negocio puede transformarse en un prestador de servicios sofisticados, tal como el acceso a software, herramientas de big data y amplias bases de datos.

La popularización de las redes sociales es el tercer fenómeno tecnológico que contribuyó para el surgimiento de las fintechs A partir de ellas fue posible recabar información y realizar análisis de mercado con base en grandes volúmenes de datos que anteriormente no estaban disponibles. Finalmente, la cuarta y más reciente macrotecnología señalada por el docente de la FGV está relacionada con la inteligencia artificial (IA). Con la ayuda de recursos de IA, las máquinas comenzaron a analizar un alto volumen de información en forma dinámica, efectuando interpretaciones sobre comportamientos del consumidor y previsiones acerca de su modo de actuar.

Un ejemplo del uso de la inteligencia artificial aplicada a los servicios financieros es el de Adimplere, una fintech paulistana enfocada en el cobro de deudas, o recuperación de crédito. Con el apoyo del Programa de Investigación Innovadora en Pequeñas Empresas (Pipe) de la FAPESP, la empresa recurrió a la inteligencia artificial para desarrollar algoritmos y mejorar los procesos de cobro de deudas, con el propósito de conocer la mejor forma y el momento ideal para entrar en contacto con el deudor, así como el descuento óptimo que podría ofrecérsele.

“Como la mano de obra calificada es cara y escasa, procuramos mejorar al máximo nuestra operación por medio de la automatización, ChatBots [que son software que simulan una conversación vía web como si fueran personas] y modelos de inteligencia artificial”, explica el ingeniero aeronáutico Leandro Farias Nogueira, socio de Adimplere. “Por ejemplo, a partir de una serie de datos referentes al deudor y a la deuda, uno de nuestros algoritmos prioriza a aquellos que hay que contactar. De esta manera, el empleado hablará preferentemente con aquellos que presentan mayor propensión al pago”. Según refiere Nogueira, el modelo que ellos desarrollaron torna a la recuperación del crédito más eficaz hasta en un 80%.

Así como por un lado en los últimos años se conjugaron las condiciones para el surgimiento de las fintechs, por otra parte, existe un gran público al que estas pueden atender. “Esta modalidad de startups cobró relevancia porque el sistema financiero brasileño, concentrado en pocos bancos, no atiende en forma adecuada a la demanda”, declara el administrador de empresas Lauro Gonzalez, coordinador del Centro de Estudios en Microfinanzas e Inclusión Financiera de la Eaesp-FGV. “Un alto grado de concentración bancaria, por lo general no es bueno para el mercado de servicios financieros”, sostiene. “Eso abre el juego para las fintechs, que surgen enfocadas en atender las necesidades de los consumidores, tanto de aquellos que son mal atendidos como los que quedaron excluidos del sistema financiero tradicional”.